仅仅38天时间里,罗永浩的直播生意便再度经历了反转。

12月3日,尚纬股份(603333.SH)发布公告称,终止竞购罗永浩直播电商业务营运主体成都星空野望科技有限公司40.27%股权。这家创立仅7个月、溢价率超过28倍的初创企业,终究没能成为“搭上电商直播,走上股价颠峰”的又一案例。

而这笔看似板上钉钉的交易戛然而止,与不久前颁布的《关于强化网路秀场直播和电商直播管理的通知》等一系列直播新政有关。尚纬股份在公告中坦承:“若新政即将实施,对标的公司所在直播行业发展具有较大影响。”

实际上,直播新政影响的不只是星空野望。一直以来,以抖音、快手为代表的短视频直播平台,主要收入都来源于直播打赏。随着用户下降空间越来越小,依靠直播打赏的单一渠道已经难以满足平台的常年下降需求。而新政对打赏主体、金额等方面限制,进一步压缩了平台的收入来源。

在近忧与远虑交织下,抖音和快手早已意识到直播变现的局限性,纷纷将业务布局向电商领域倾斜,同时推动提高线上广告营销能力。

乐观的一面是,相对于电商搭建社交场景,短视频等社交平台切入电商有着更为宽广的发展空间。北京学院光华管理学院市场营销系助理院长雷莹强调,社交平台天然带有信息传播属性,决定了交易后端的获客环节,布局电商也是顺理成章的。

面对直播新政催生出的行业新生态,坐拥庞大用户体量的短视频平台,能否优化流量变现模式?又将怎样建立电商营销闭环?

冲刺2500亿

作为收割用户时间的有效手段,短视频近两年来一路高歌猛进。QuestMobile数据显示,上半年,短视频下降迅速,行业月活用户早已达到8.52亿。短视频时长已抢占全网总时长份额的20%,仅次于即时通信。

但同时,伴随用户流量增长趋缓,短视频平台的变现能力却面临着下降困局,加之新政的颁布,对快手等平台的产值能力带来了不小冲击。因此,“快手们”需要进一步思索用户的存留、转化和复购等问题。

根据快手11月5日向港交所提交的IPO招股书,公司收入主要由直播、线上营销服务及其他业务(电商业务、网络游戏及其他增值服务)三部份构成。其中,直播收入为主要产值来源,从2017年至2019年依次为79亿元、186亿元和314亿元,增速由135.4%降至68.8%。

按照招股书解释,直播服务即直播打赏,主要指用户在直播间与主播进行互动时为主播订购虚拟礼物的打赏过程,快手对直播打赏流水进行抽成。

当直播打赏空间回升、变现形式未能从流量本身形成时,快手开始积极开拓直播电商业务。从2018年官方电商工具“快手小店”上线,到2019年探求电商助农,再到明年发起“超级品牌日”活动,快手近些年来不断推进着电商布局。

这一系列动作也的确收获了成效。根据招股书,快手的直播收入占总收入比重在逐年增加。2017年至2019年,快手直播收入占比分别为95.3%、91.7%、80.4%。2020年上半年,直播收入占总收入的比列进一步降至68.5%。

与之相对的,则是包括电商在内的其他业务下降。上半年,快手商品交易总量(GMV)达到1096亿,高于2019年全年金额596亿元。今年5月,有媒体报导称,快手已将全年直播电商GMV目标从1000亿提至2500亿,剑指抖音2000亿目标。

根据业内剖析,天猫在2019年的GMV约为2000-2500亿。这意味着,快手和抖音两大平台企图冲刺天猫今年全年业绩,可以说是希望与压力并存。

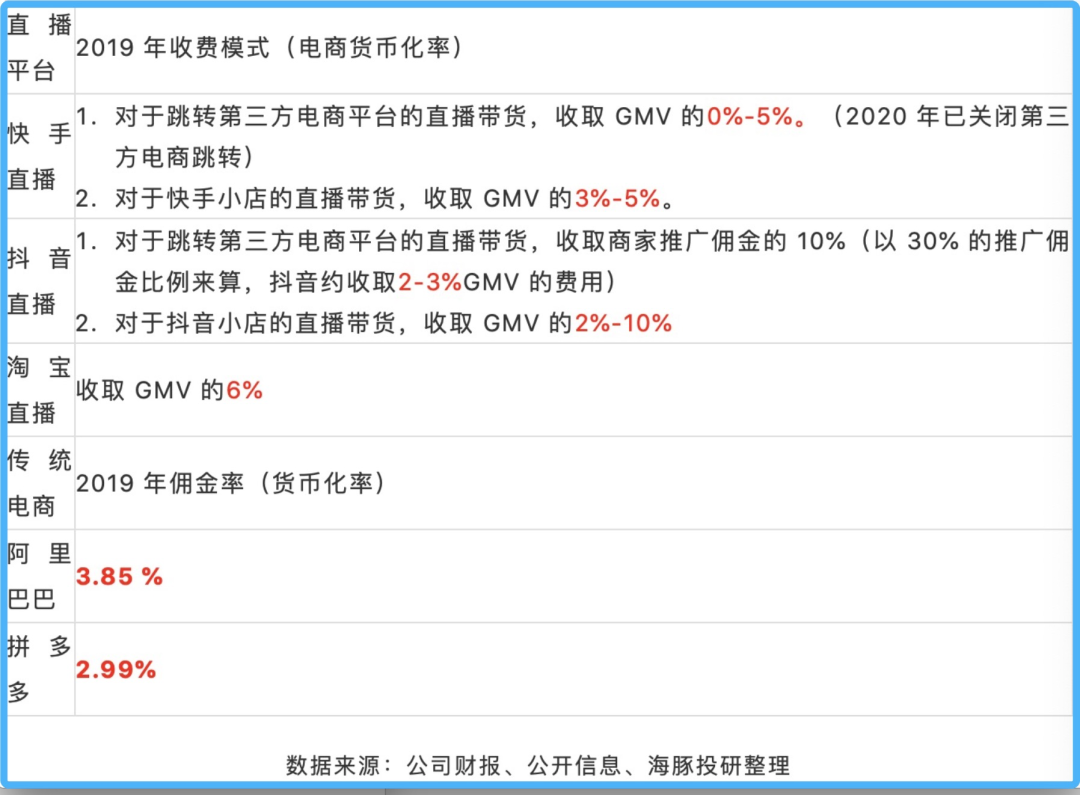

值得注意的是,虽然电商等其他业务发展向好,但从绝对数字来看依然较低。上半年,快手其他业务收入8.1亿元,在总产值中占比仅为3.2%。业内人士剖析称,其他业务收入较低主要因为快手电商交易的变现能力不高。目前,快手货币化率不足0.74%,远高于阿里的3.8%货币化率和拼多多3.2%的货币化率。

优化流量生态

相对于抖音,快手平台粉丝对达人的情感粘性更高,容易实现私域流量沉淀,最终产生私域显著强于公域的流量生态。根据艾瑞咨询数据,截至2020年6月底,快手是以虚拟礼物打赏流水及直播平均月付费用户计最大的直播平台。

“不同于抖音的内容标签式传播,快手以用户关注对象作为标签,视频传播方式比较平均和分散。”雷莹强调,这意味着,快手的优势在于强社交关系,广告变现表现相对较弱,更适宜直播打赏等互动关系。

由于脑部主播强悍的号召力,快手商业化进程愈发依赖主播带来的私域流量。无论品牌方的优价让利,还是广告主的线上投放,往往面向腹部力量。因此,快手亟需找到提高公域流量、优化流量生态的技巧。

在产品端,2019年8月,快手推出“快手急速版”app,用户观看视频可以攫取金币,邀请同学下载能够获得红包,在很大程度上吸引公域流量;今年9月,快手8.0版本诞生,通过给与脚部内容更大爆光量实现引流。调整后,快手新增的“精选”页面不再是此前的双列方式,而是改为类似抖音的沉浸式单列流。

雷莹觉得,快手之前坚持的双列流逻辑,确实给了用户更多选择机会,人们更容易通过个人喜好集结成兴趣社区。然而这样一来,快手达人更容易凭着流量优势集结成一个个独立“山头”,削弱平台对流量的整体调控。

升级产品的同时,优质内容仍然是短视频平台重要的流量引擎。2019年7月,快手推出“光合计划”,拿出百亿流量扶植10万个内容创作者,计划年内与2000家内容制做机构达成合作,抢占优质创作者资源。

今年上半年,快手在引入名星顶流资源上显著加码,邀请到周杰伦、张雨绮、郑爽、杨幂等顶流明星进驻平台或签约成为代言人。此外,董明珠、梁建章、丁磊等名星企业家也在快手平台进行了直播带货。

“例如吸引周杰伦进驻代表着快手正企图改变此前‘偏向草根’刻板形象。”雷莹表示,首先,大家会发觉快手不只有“老铁”还有周杰伦,对快手传统印象会相应扭转;此外,周杰伦的忠实粉丝好多早已迈入中年,拥有一定经济基础,这些人群和快手偏向下沉市场的用户群体有所不同,有助于优化用户群体构成。

不可忽略的是,伴随产品端与内容端的优化,今年上半年,快手销售和营销支出达到132.85亿元,占总收入的比重为52.5%,导致上半年63.5亿元的巨亏。这其中,快手急速版及其他应用的营销支出抢占了重要部份。

在产品、内容和资本的驱动下,快手的活跃用户及线上产值得到了增速。上半年,快手应用程序及小程序的平均日活3.02亿,平均月活7.76亿;线上营销服务在实现收入72亿元,同比下降222.5%,营收占比也从2017年的4.7%下降至28.3%。

目前,快手广告出现的频度不高,商业化方面仍有较大提高空间。今年9月,快手还宣布将旗下磁力聚星(原快接单)与快手面条接入公域流量,实现公私域的打通。随着电商生态的建立,释放全域流量能力的快手也有望获得更多赢利可能。

加码“社交+电商”

无论布局电商业务,还是优化流量生态,都反映出快手加速建立“社交+电商”的强悍决心。从可行性来看,拥有流量优势的快手等短视频平台,也具备搭建这一模式的潜力。

雷莹强调,短视频平台也天然具有信息传播能力。电商交易的完整流程包括发觉产品、了解产品、决定订购和下单支付,获客是交易的起点。无论直接触达还是间接触达,社交平台都是最为有效的获客载体。

“用户登入电商时常常早已有了相对确定的订购目的,信息触达环节发生在平台之外;而社交平台完成用户的信息推广后,后续电商交易行为都是自然发生的。”雷莹表示,从这个角度来说,社交做电商比电商做社交更容易,挖掘流量价值、提升电商能力,对于快手而言也就水到渠成了。

随着“社交+电商”模式快速成长,以抖音、快手为代表的短视频平台,与阿里、京东、拼多多等电商大鳄之间,也渐渐形成了暖昧的交集。

一方面,抖音和快手希望利用电商平台强悍的供应链能力和营运经验,弥补自身弱项,拉动电商业务发展。例如5月27日,快手与易迅零售达成战略合作,共同构建短视频直播电商生态。合作后,快手用户无需跳转便可在快手小店直接订购易迅自营商品,并且享受易迅的配送、售后等服务。

另一方面,短视频平台盼望甩掉电商限制、加速自建闭环的诉求也更加急迫。雷莹强调,目前,抖音、快手等短视频平台的带货形式多为植入电商平台外链,用户点击链接后跳转至电商下单,平台只能获取相应的导流佣金。如果才能打通支付端口,社交平台便可实现从获客到交易再到支付的全流程,营收来源也将愈加多元。

抖音和快手也听到了这个机遇。11月25日,继字节跳动从合众易宝手中领到支付车牌后,快手也完成对易联支付的竞购。作为拥有巨大流量的小型平台,支付端除了将成为快手流量的护城河,也有望进一步丰富其商业产值形式。

实际上,今年以来,支付车牌早已成为互联网企业争相攻打的高地。“互联网公司布局支付车牌是构建生态闭环的关键。”雷莹强调,支付车牌是流量变现的重要切口,也是打通电商生态的关键一环。

在“社交+电商”模式产生过程中,短视频平台的流量之战正在迎来新的节点,“快手们”也将在直播新生态中开启新一轮的对决。

《现代广告》杂志社出品

文 | 曹妍

排版 | 万科明