2020年的第三季度,快手的表现相当亮眼,增长势头强劲,各个业务板块的指标均有显著提高,展望未来,其发展前景十分广阔。

业绩高速增长概况

2020年年初至第三季度,快手的主要收入渠道实现了显著提升。其中,直播业务收入猛增到253亿元,网络营销服务收入达到133亿元,其他服务领域的收入为20亿元。特别是第三季度,其单季收入高达154亿元,这一数字相当于上半年总收入的60.7%。这样的成绩充分展现了快手业务的强劲发展态势。

平台用户数据亮点

到2020年9月30日为止,根据前九个月的统计数据,快手中国的APP和小程序的平均日活跃用户数已经达到了3.05亿,而每月的平均活跃用户数更是突破了7.69亿。这样的数据充分说明了该平台对用户的强大吸引力,吸引了大量用户在快手上进行分享和互动。此外,在快手应用上,举行了将近14亿次直播活动;这些直播和短视频总共赢得了超过2.2万亿个点赞,还有1730亿条评论,充分展现了用户强烈的互动积极性。

内容库存与分享情况

到2020年9月30日,快手上的短视频数量已经超过了290亿条。这个巨大的视频库,为观众带来了丰富多彩的观看选项。此外,在2020年的前三个季度里,快手用户总共发布了大约90亿次的内容。这个数字比上半年增加了30亿次,显示出用户分享内容的积极性在持续增强。

用户互动关系进展

第三季度新增互相关注的用户数达到了10亿以上,截至2020年9月30日,快手平台上互关的用户总数已突破90亿。这一数据反映出,用户在平台上形成了紧密的社交联系,社交氛围极为热烈。同时,这些频繁的互动也将有助于增强用户的忠诚度。

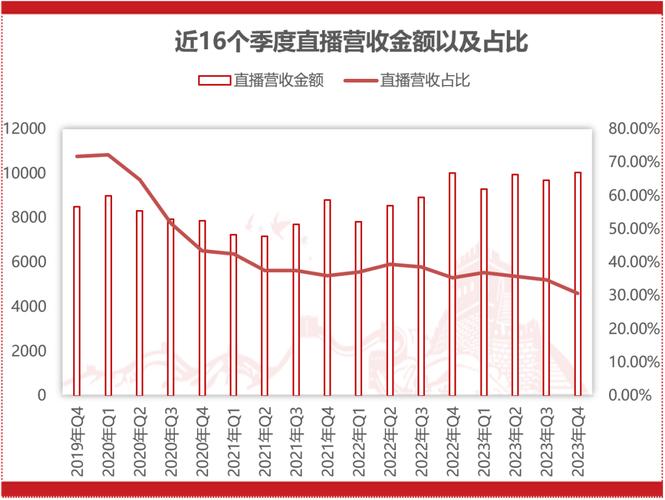

业务收入结构变化

观察营收增长数据,我们发现网络营销服务在总收入中的占比显著提升,2020年的前三个季度,这一占比已经攀升到32.3%,相较之下,2017年至2019年的同期数据分别是4.7%、8.2%和19.0%。这一变化显示出网络营销业务拥有巨大的发展空间。除此之外,除了线上营销,电商行业以及网络游戏等其他业务领域在第三季度也实现了12.2亿元的季度收入。这一成绩的取得,主要得益于快手电商在2020年第三季度所实现的945亿GMV。

收入结构优化成效

快手在迅猛发展的过程中,不断对其盈利模式进行优化,逐步减少了对于直播业务的依赖。2020年上半年,非直播业务在公司整体收入中的比重已经上升到了31.5%,到了前三季度,这一比例更是大幅提升至37.8%。从这一数据可以看出,公司的收入来源已经趋向多样化。尽管如此,即便经过调整,快手在2020年的前三个季度净利润仍旧呈现负值,亏损额高达72亿元,因此,我们对其未来的盈利能力必须给予充分的关注。

您认为快手未来实现盈利的核心业务板块有哪些?我衷心期盼您能对这篇文章给予点赞和转发,同时也热切欢迎您在评论区发表您的宝贵意见。