拔草的失能所带来的的产值增长,对于商业化途径还很单一的小红书来说,早已刻不容缓。

全文共3866字,阅读大概须要8分钟

作者|罗立璇

仍然以来,小红书都让好多人着急:手握全中国最关心消费的用户,如何就没有把商业化规模做下来?

回头看,小红书基本每次都赶上了互联网商业化的时尚,只是没有坚持下去。例如2014年就启动的福利社,就对应了上一波跨境电商盛行的热潮,但没有实现供应链优势,价钱没有打出来。再例如几乎和抖音直播同步开启的直播业务,当时说的是“补充内容类型”,并没有进一步坚持商业化。

最成功的决策则是从2017年开始,到2020年,专心做社区内容建设,促进站内视频化,不断拓展圈层。这不但让小红书的月活在今年年末达到2.6亿,同时女性用户也达到了30%。这让小红书把握住了最直接的变现途径,广告。但此时,拔草的天然劣势也彰显下来了——用户想看真实的分享,不想看广告。

这样的撕扯在组织里也很显著,按照品玩的报导,这让往年主要负责社区内容建设和维护的社区生态部门,在负责起了直播电商之后,变得愈发左右责怪——他们既要提高产值,又担心过多的卖货内容影响社区调性。并且,拔草的失能所带来的的产值增长,对于商业化途径还很单一的小红书来说,早已刻不容缓。

虽然,对于社区来说,只要是自然生长下来的内容,就不会变得突兀。这让我们想到快手——很多主播初期就是平台上的KOL,带货也只是她们生活中的一部份。快手从内容走到电商,其实害怕过监管的问题,但未曾害怕过调性问题。

为何不能依赖拔草

近来,一个品牌负责人有些忧愁。她的老总每天都会在半夜打开小红书,之后搜索自己公司的产品评论的差评,之后一条一条地发给团队,让她们解决问题。假如用户在小红书搜它们的产品,负面评论时常在最上面,或则搜索的前几页。这也让她在小红书的投放越来越慎重,虽然没有品牌想见到自己辛苦做的内容和差评一起并列出现。

她怀疑,平台是不是故意给差评分配了更大的流量?不然为何品牌投放的达人内容精巧,却数据平平;而且普通素人随意写几句图文,才能有很大的讨论热度?

这其实不是小红书的初衷。小红书的流量分配逻辑是内容标签匹配,以及社交关系链推荐。也就是说,一篇笔记会首先被打上不同的标签,推荐给对这个内容感兴趣的、同样被打上相应标签的用户。倘若这篇笔记造成的互动量足够大,例如点赞、收藏、评论、转发和关注等数目够多,都会被推荐进下一个更大的流量池,推荐给打了更笼统标签的用户。

差评之所以在小红书上看着流量高,就是由于差评是一种相对真实的、能够造成情感共鸣从而引起用户互动的内容,所以会被算法认定为值得推荐。这样的“流量密码”当然也会被博主发觉,不少博主初期就是靠着不同的测评足够“真性情”火上去的。

这似乎步入了一个逻辑悖论:由于足够真实,所以用户爱看小红书的测评——因为看测评的人足够多,品牌也形成了投放的欲望——但是假如这是广告,这么测评还可信吗?内容质量还有保障吗?对于B站、知乎、小红书这样以UGC为核心内容的社区而言,这就是通过广告来促进商业化的究级困局。

另外一个问题则是,品牌主在小红书上投放,在此前没有明晰的存留链路。

李博是某饼干品牌的投放负责人,她解释,市场部门通用的营销模型叫AIPL模型,即认知(Awareness)→兴趣(INTEREST)→购买(PURCHASE)→忠诚(LOYALTY),代表了一个用户对于品牌粘度由浅至深的流转过程。“我没有办法向我的老总证明,我在小红书上触达的用户,形成了实际的流转”。

小红书其实也晓得这个问题,所以才能推出“种草值”,企图让拔草成为可以被量化的指标。简单来说,就是不仅上述的点赞、收藏、评论等显性数据,小红书还记录了用户的“深度阅读”和“深度互动”行为,例如笔记页面的截图次数、浏览多篇笔记搜索关键词的次数,这被视为拔草的次数。

图说:去年小红书在WILL商业会议推出“种草值”

“至少在当下,我还没有见到很大的作用”,李博表示,和她们类似的快消品牌,在小红书的投放逻辑还是额外想吸引一些男性消费者。但市场预算的大头,还是会被置于电商平台以及直播电商上订购流量。在消费下降头晕的当下,品牌不想再“蓄水”,不想再延后所谓的满足感了。

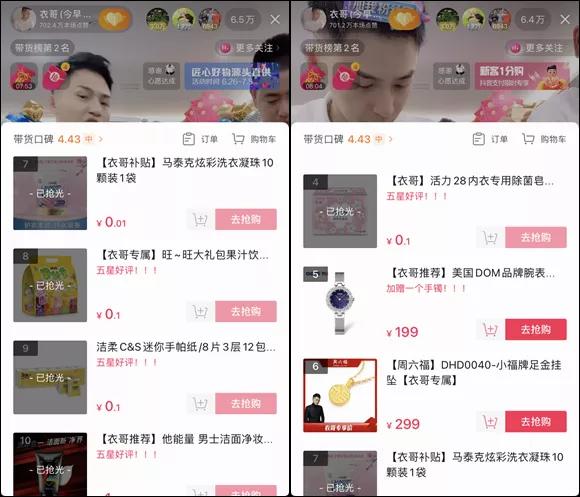

但是,在小红书投放仍然是“非标品”。我们向不同品牌寻问后了解到,小红书的腹部博主的粉丝数在50万+,全身博主的粉丝数是20-50万,而尾部(有基础投放价值的)博主在10万粉丝上下。背部博主的报价在5-15万之间。对于一个市场预算大约在几十万的新产品而言,5万家乐15万就是天壤之别。

一份参考答案

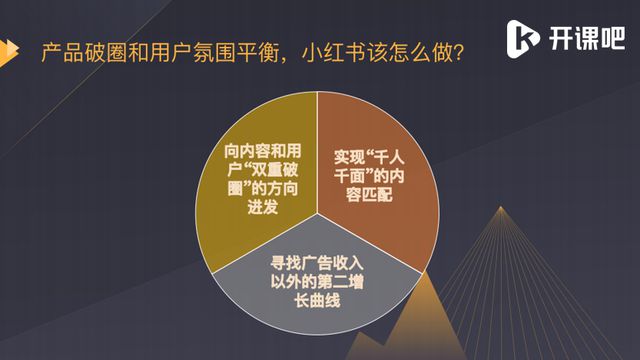

拥有强社区属性的平台早已渐渐回过味道来:今时明日,只靠广告可能早已很难实现亮眼下降,挖掘用户的需求,让她们直接在平台上消费、购物,可能是最现实的办法。并且,相信小红书的好多股东都早已到了退出期,对于上市翘首以盼,小红书须要电商来实现更健康的产值结构。

如今,小红书放弃了“自己做”的执念,开放了小黄车和直播电商的权限,让商业生态随着内容生态自由生长。不过,仅有几个名星主播其实远远不够,如何才能构建完善、蓬勃的电商业态,可能是接出来一段时间市场判定小红书增长空间的关键。

这让我们想到了快手。在此前,快手正是由于“外循环”受限、商业化疲弱,而选择大做“内循环”,促使中小店家的下降,保住了下降速率。整体来看,2023年一季度,快手产值252万元,环比下降19.7%,超出市场预期,增长也达到了过去四个季度同比新高。

从具体数据来看,内循环为快手带来了很有意义的增量。一个是快手的广告业务环比下降15.1%,来自电商及达人投流的内循环广告下降势头更快。另一个则是,快手从一季度开始通过快分销抽取佣金,在当季录得51.3%的高速下降。根据快手电商2200多亿的季度GMV规模来估算,它的佣金变现率近1%左右,还有一定的增长空间。

可以看见,当商业链条在快手实现了闭环之后,更主动的店家投放、主播投放,和品牌疗效广告投放也就急剧而至。

我们并不是在强行“拉郎”。虽然社区调性上南辕北辙,但快手和小红书的起点是类似的——内容平台。甚至,二者之间还有另外一个共同点,那就是流量分配机制都更倾向于去中心化,不仅仅围绕新品内容做分发,都希望让普通人的内容也能被看到、被欣赏,因而迸发用户的分享欲和创造欲。

由此,快手所指出的用户之间的信任机制、“互关对数”,虽然在小红书也是可以创立的。不同的只是,快手在用户自然而然开始带货、直播,做生意的时侯,没有太多管制,但是将其视为一个重要的商业化机会,最后迈向了野蛮生长。

图说:辛巴海参风波,是快手电商舆论影响最大的产品质量风波之一

而在某种程度上,小红书暂时焦躁了类似生态的生长,但是到现今仍然保持慎重的心态。到如今,小红书上能看见博主带货的类别,仍然主要围绕着服装、日用具进行,供给还相对孱弱。

回顾快手,初期一批微商的货源迅速充实了货盘,到前面“三个大搞”来做服务商、品牌和平台基础建设,构建了购物心智。虽然随后快手在平台整治上下了很大的工夫,甚至有段时间的标语就是“不要骗老铁”,并且在电商搭建上的大方向是没有动摇过的。

回到小红书这儿,让拔草才能真正被转化为消费力,而不是去估算用户的“种草值”,对于平台的整体发展才有质变层面的意义。同理,博主到底应当如何定价,则新增了一个转化率参考维度,广告主也不会认为小红书投放是一个流量暗箱了。

不能再摇摆

棋局走到这一步,小红书大做电商,几乎可以说是必然的命运。

小红书的商业化和社区生态部门的撕扯仍然存在,商业化的目标是挣钱,而社区生态的目标是活跃度。到如今,当一贯注重调性的社区生态部门须要承当起直播电商的责任时,内部的别扭可以说更进一步。

品玩就提及,社区生态并不希望把小红书弄成一个“直接进行消费转化的平台”,担心这样会丧失内容社区的奇特性,对于典范性主播的选择也是慎之又慎,要彰显小红书的调性。但增收又早已是直播团队的重要任务。这样的撕扯和博弈,直接造成了当下直播电商业务的割裂局面。

我相信,小红书的创始人瞿芳和毛文超,以前面临过无数次类似的决择。成立小红书曾经,毛文超以前先后在贝恩咨询、贝恩资本工作了4年,而瞿芳则在国企工作,这种企业的特征是,注重数据和调查,也注重策略推演剖析,有着严谨的决策流程,另一方面都会让不少新看法得不到充分的试错空间。

一样从内容迈向新业务,抖音的看法和小红书完全不同。一个以前接过抖音本地生活挖走电话的人告诉20社,当时她问挖人的HR,美团早已如此成功了,抖音能做下来哪些不一样的东西?

结果,抖音的HR十分自信地向她解释,“美团满足需求,我们创造需求”。她们思索的方向不是用户是否须要这种东西,而是关注如何能够创造出让用户埋单的需求供给。

未能像快手一样无为而治,先给足流量扶植,让店家先自由探求;也未能像抖音一样一切向钱看,根据直播间成交金额来分配流量,小红书又一次开始犹豫。

但不论怎样,小红书现今的基建远远不足以支持它发展完整的电商体系。例如现今的主播只有金字塔尖,这么头部和顶部的主播、博主,应当如何安排?还有,要急剧提高平台交易额,就要靠大品牌,小红书如何让那里都能买到的快消品在自己的平台上变得独一无二?

供应链管理、服务商招商、物流、客服、售后等等全新的基础建设,还须要小红书自己啃出来。有一句谚语叫Gobigorgohome,可能就是小红书当下面临的情况。

但辛运的是,小红书如今可能拥有着当下中国最乐意花钱、对生活最有要求的消费者(不是那个平台就会有人任意一条产品图文下问,哪家店、能不能发链接的),只要能在她们打困倦的时侯送上最合适的床垫,问题不大。

《等价交易,美团和光年之外相互选择》

《不卷优价,中国产业带能够有别的出路吗》

《理想是如何成为微博之王的》