港股新经济又嗨了!今日,短视频第一股快手登录港交所,发行价115港元/股,股票代码1024.HK。在上市首日直接高开193%,报338港元/股,总市值达1.39万亿港元,市值超越美股红酒行业三哥茅台!

作为国外短视频第一股,快手当前月活超7.69亿、日活超3.05亿,每位日活跃用户日均使用时长86分,日均访问次数超过10次。

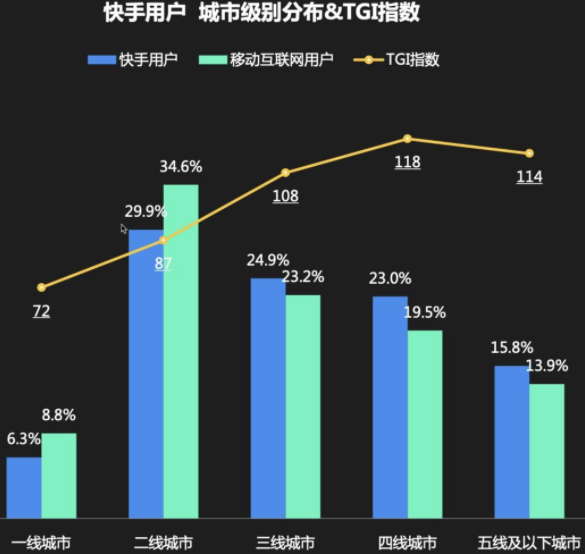

截至2020年9月30日,平台巨大的内容库已包含260亿条短视频。快手内容创作者占平均月活跃用户的比列约为26%,每月平均短视频上传量超过11亿条。

那么我们该怎么看待目前快手的投资价值?万亿快手究竟高不低估?

01

快手上市激增,市值超万亿

2月4日,快手公布配售结果及定价公告。公告称:快手每股开售定价115港元,全球开售3.65亿股股份,预计募集资金净额412.76亿港元。其中新加坡开售获1204倍认购,国际开售获约39倍认购。

根据配售结果,快手一手中签率仅为4%,认购500手能够稳获一手,即起码冻结资金575万港元。

除此之外,快手的暗盘交易也非常疯狂。

2月4日下午,大涨报263.8港元/股,最高涨至421港元/股,较发行价115港元/股的升幅超266%。截止6点半午盘,快手报336.6港元/股,涨幅收于192.70%,总市值达1.38万亿港元,成交额为7.33亿港元。

快手暗盘飙升,已有投资者选择部份套现,有球友称:一手可以赚1.8万元了。

今日开盘,快手直接高开193%,报338港元/股,总市值达1.38万亿港元,直接超过蓝筹股茅台、比亚迪等大牛股,并碾压一众互联网新经济公司。有网友惊呼:太夸张了,小米也才七千亿估值。

02

快手的诞生与发展

2013年,五道口公认的技术大牛宿华与GIF快手创始人程一笑相遇,两人相见如故。

在以后得访谈中,程一笑追忆到:“我本是个不善言辞的人,但和宿华一起话匣子就忽然打开了。”

2013年7月,在宿华和程一笑的主导下,图片分享软件“GIF快手”正式变革短视频社区。那时候,国内还没有几家做这件事,短视频对于大多数人来讲还非常陌生,直播也仅仅逗留在电视购物上。

宿华和程一笑将自己的全部愿望都寄寓在了这个小小的蓝色摄像机上,与其他短视频平台指出“明星”、“流量”不同。宿华和程一笑想通过这个产品,打造自己心目中的,可以普惠所有人、去中心化和流量倾斜的全新社区,在这儿,每个平凡真实美好的生活,都能成为世界的主角。正如快手Slogan注释的那样:

“我们生来,就喜欢弄出点声响。虽然总是有人,叫我们安静一点。安静到后来,我们都忘了要如何抒发,甚至更习惯沉默。但总有个声音,在心里回荡。越来越小声,越来越洪亮:去弄出点声响来。”

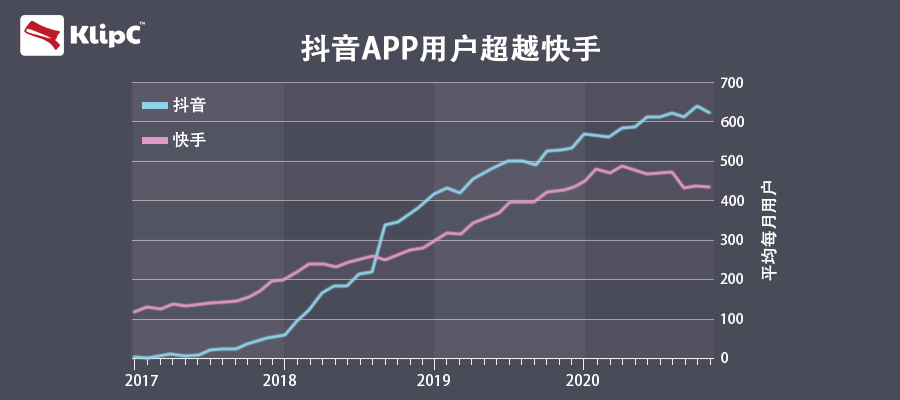

7年过去,当时冷门的短视频行业,如昨日活已高达8.45亿,渗透率超74%,占全网用户市场的20%,成为仅次于即时通讯的第二大互联网行业。

招股书披露,如今快手成为了月活超7.76亿、日活超3.02亿,每位日活跃用户日均使用时长85分,日均访问次数超过10次,内容创作者占平均月活跃用户的比列约为26%,每月平均短视频上传量超过11亿条。截至2020年6月30日,平台巨大的内容库已包含260亿条短视频。

丰富的内容和互动体验设计,让快手用户构建了彼此交织的社交关系网路,以及繁荣的生态系统。数据显示,截至2020年6月30日,快手上有近80亿对用户互关。

2020年上半年快手GMV高达1096亿、用户月复购率超60%;全球范围内,快手是以虚拟礼物打赏流水及直播平均月付费用户计最大的直播平台;以平均日活跃用户数计第二大的短视频平台;以及以商品交易总量计第二大的直播电商平台;2020年上半年,用户在快手共形成1.5万亿次点赞、60亿次转发,合计由1220亿条用户评论,用户通过平台发送了超过400亿条私信,进行了10亿场直播,快手的内容社区活跃度在中国背部的基于视频的社交平台中排行第一。

03

行业概览:快手与抖音有何不同?

自诞生之初,快手与抖音便是完全不同的产品,快手是植根社区,强化社交属性的短视频平台;抖音是颠覆性的短视频内容平台。快手的双列选择,突出社区的选择属性,天然有利于产生关注和社交机制;抖音的沉浸式单列内容,天然有利于算法推荐新品内容(懒人模式),突出内容的冲击感。

抖音基于头条系内容基因,注重用算法分发内容,突出内容爽点,打造新品,以新品内容为中心;快手突出关系,强化社交属性,以人为中心。抖音分发用户喜好的内容,快手分发用户关注的内容。

这也是为何同为短视频应用,虽然快手下降落后于抖音,但其社交属性领先抖音。这也造成抖音的收入结构以广告为主要来源,其次是直播,然后是电商。快手收入结构以直播为主,其次是广告,然后是电商。

一、抖音和快手的内容及推荐机制有何不同?

分发机制上,快手采取去“中心化”分配体系,一方面,给予长尾用户更多爆光机会,有效迸发用户创作热情;另一方面,控制流量的粗放膨胀,鼓励用户深度营运自身粉丝。

而抖音先初审视频,对重复内容降权,之后结合关键词匹配给一个小流量池(相似用户群)的用户,根据用户点赞率、评论率、完播率等指标评判,对于在小流量池指标变现较好的内容会进一步推荐到更大的流量池,如此反复。这样的机制可以减少用户决策难度,增加优质内容的传播力度(事实上,算法提高内容的集中度)。

不同的推荐算法,导致快手长尾用户黏性更高,创作者活跃用户占比也更大。更紧密的用户联系,也迫使快手在直播变现方面强于抖音。这也直接促使快手成为内容创作者比列最高的视频社区,内容创作者/MAU高达26%。

二、行业概览:从质朴下降到用户精耕

短视频行业经过2016年以来的急速发展,用户数目从1亿下降到8.5亿,互联网渗透率也从15%下降到74%。从用户时长占比来看,2020Q1,短视频APP平均单日使用时长占比达21.1%,成为仅次于移动社交(22.28%)的第二大互联网行业。

虽然用户增长趋缓,但抖快+微信的腹部格局也已奠定,短视频行业步入精耕细作的三强时代。快手在已有的长尾分发的直播优势下开始涉足在线营销和直播电商;抖音在已有的超高公域流量广告变现的优势下开始突破直播;视频号利用陌陌生态流量开始吸纳庞大用户群。

04

拆解快手产值构成,未来增量看那里?

短视频行业经过2016年以来的急速发展,用户数目从1亿下降到8.5亿,互联网渗透率也从15%下降到74%。从用户时长占比来看,2020Q1,短视频APP平均单日使用时长占比达21.1%,成为仅次于移动社交(22.28%)的第二大互联网行业。

今年二季度,短视频行业经历了7年以来的用户量的首次下降,质疑的声音开始出现:短视频行业步入存量时代了吗?未来的增量看那里?

一、基本盘看直播业务

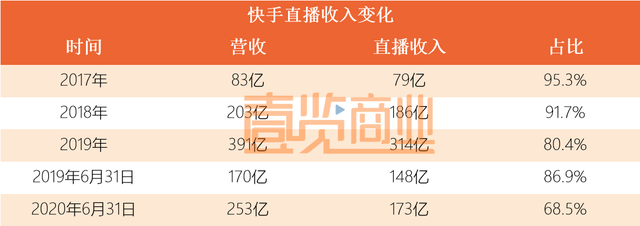

快手的主营业务由直播、线上营销服务以及其他业务三部份构成,2020年前,直播收入产值占比在80%以上。2017、2018、2019年快手直播收入分别为79.49亿、186.15亿、314.42亿,年化复合增长率为98.88%,推动快手产值快速下降。

相比抖音,快手有更长尾的流量分发机制,这就使得快手的流量愈发偏向私域。快手创作者和粉丝的距离更近,使快手在直播打赏、直播电商业务上有先天的优势。快手顺理成章成为了全球排行第一的直播打赏平台(2020年上半年直播打赏收入173亿、平均月付费用户6400万)、全球第二大的直播电商平台(2020年上半年GMV支出1096亿)。

得益于长尾私域化产品、短视频直播行业渗透率提高,快手直播收入快速下降。同时,快手直播业务也会随着用户渗透率、趋于稳定。

二、营收增量看信息流广告

与快手同为短视频霸主的抖音,并不是通过直播收入来增收,反而是走了信息流广告这一条路。今年,字节跳动在中国市场的广告产值将达到起码1800亿元。目前字节跳动整体广告产值中,抖音贡献了超1000亿。

2020年,快手早已认识到单纯靠直播业务很难继续超高速下降,开始在底层逻辑上尝试改变。快手App的8.0改版顶部导航栏首次出现了“精选”内容页,开始指出精品内容的分发,同抖音一样的新品推荐页面,也便捷信息流广告业务更好的增收。这次改变,意味着快手在原先纯私域流量的玩法基础上,开始释放自己整体3亿日活的公域流量商业化能力。

2017、2018、2019年,快手线上营销业务产值分别为3.9亿、16.65亿、74.18亿,年化复合增长率为336.13%;2020年上半年,快手线上营销业务收入为71.62亿,同比下降222.61%,线上营销业务收入占比也急剧提高到28.3%。

三、直播电商业务处于培植期间,货币化率仅0.74%,还有很大提高空间

直播电商是快手另一项特别有看点的业务,快手围绕人、货、场持续发力升级直播电商。“人”端合作背部快手家族(辛巴家族、散打哥家族等,拥有带货能力)与扶植其他脑部势力(明星、名人、非家族主播)并举,并探求出“快手达人+主持人+企业家”的全新高效带货模式。“货”端一手抓产业带“源头好货”,一手抓战略合作易迅零售供应链抓“品质好物”,兼顾货源性价比与品牌效应。“场”端从生态、营销、产品三维度赋能,合力增加直播带货门槛、扶持赋能中小买家、提高带货转化效率。未来,快手直播电商业务进一步开掘发展潜力或将从提高货币化率与建立交易闭环两方面入手。

2018年、2019年、2020年上半年,快手直播电商GMV分别为9660万、596亿、1096亿元,贡献产值2040万、2.59亿、8.09亿。

2020年上半年,快手电商货币化率仅为0.74%,相比天猫(2.37%)、京东(3.17%)存在较大提高空间;此外,快手小店闭环交易仅完成31%(闭环交易需分成电商平台、造成佣金损失),而竞品抖音已全面严禁跳转外链、由抖音小店完成全部闭环交易。

短视频用户增长早已逐渐趋缓,但短视频行业步入了脑部格局稳固、精耕细作的时代。从快手产值来看,依然能高速下降。直播打赏是快手稳固基本盘;广告业务公域流量价值挖掘已见成效、展现较高增长,广告业务产值可以看十倍空间;直播电商增长很快、天花板极高且与平台特点最为契合,有很大潜力。

05

上市即万亿,我们该怎么给快手市值?

快手上市首日,开盘股价下跌193%,总市值达1.38万亿!在2020年前11个月,快手GMV超3000亿、用户月复购率超60%。全球范围内,快手是以虚拟礼物打赏流水及直播平均月付费用户计最大的直播平台,以平均日活跃用户数计第二大的短视频平台,以及以商品交易总值计第二大的直播电商平台。

面对万亿估值的快手,我们该怎么市值?

(1)单用户市值法

参考具有社交属性的互联网企业单月活市值情况,2019年B站单个月活用户平均市值是1593.21元,陌陌单个月活用户平均市值是190.77元。基于快手单用户时长最高且具有提高空间,给予快手2020年单用户市值1000元,对应公司单用户市值下限为估值4830亿元。

(2)分业务市值

直播打赏业务:采用PS市值法,参考相聚,虎牙,斗鱼等。基于快手直播经营指标稳健,给予2020年快手直播打赏业务6XPS,对应业务市值2040亿元。

电商贡献的广告业务:快手8.0改版后接近抖音,在线营销业务开始急剧下降,2020年前9个月,在线营销业务产值为133.43亿,同比今年大增212.57%。预计两年后,该业务达到400亿产值。保守恐怕,按没有增长的微博当前在线营销收入为5.6倍PS,快手对应业务市值为2240亿元。

直播电商业务:用P/GMV市值,参考阿里巴巴、京东、拼多多该值在0.5~1之间。考虑到直播电商变现模式仍不明晰,按0.2P/GMV市值,2020年快手GMV目标4000亿元估算,对应电商业务市值800亿元。根据分业务市值测算,快手分业务短期市值下限为5080亿元。

从用户时长占比来看,今年短视频APP平均单日使用时长占比达21.1%,成为接近于移动社交的第二大互联网行业。虽然行业用户增长趋缓,但快手未来五年整体产值仍然能看到40%以上的下降。作为短视频步入精耕时代的第一股,资本市场面对快手时也会出现市值迷茫。

一两年后,如快手还是能坐稳全球第一的直播软件、国内前4的互联网广告公司(字节、百度、腾讯)、前5大电商(阿里、京东、拼多多、字节),或许快手的边界才能渐渐清晰。