早些时候,快手在公开交易后相当火爆,其市场价值曾达到顶峰。但现在,它的市场价值急剧下滑,情况非常糟糕。接下来,要详细分析一下快手这种大起大落的现象。

市值暴跌惊人

根据目前各家企业的市场价值来看,快手在半年时间里,相当于损失了五个B站、三个百度和一点五倍的京东。今年上半年,市值超过五百亿美元的中国互联网上市公司中,快手的股价跌幅仅排在好未来之后。它既没有受到行业政策的影响,也没有面临反垄断的风险,却成为了互联网板块中跌幅最大的股票,从“低端市场领导者”变成了“股价低迷的领头羊”。

上市高光时刻

二月份快手完成了首次公开募股,其市场价值大约是六百亿美元,在挂牌交易不到一个星期的时候,它的总市值就超过了两千亿美元,一跃成为中国排名第五的互联网企业。这家公司选择的上市时机非常恰当,募集到的资金超过五百亿美元,足以应对接下来两年的财务需求。在那个时期,快手备受瞩目,因此很多人对它抱有很高的期望。

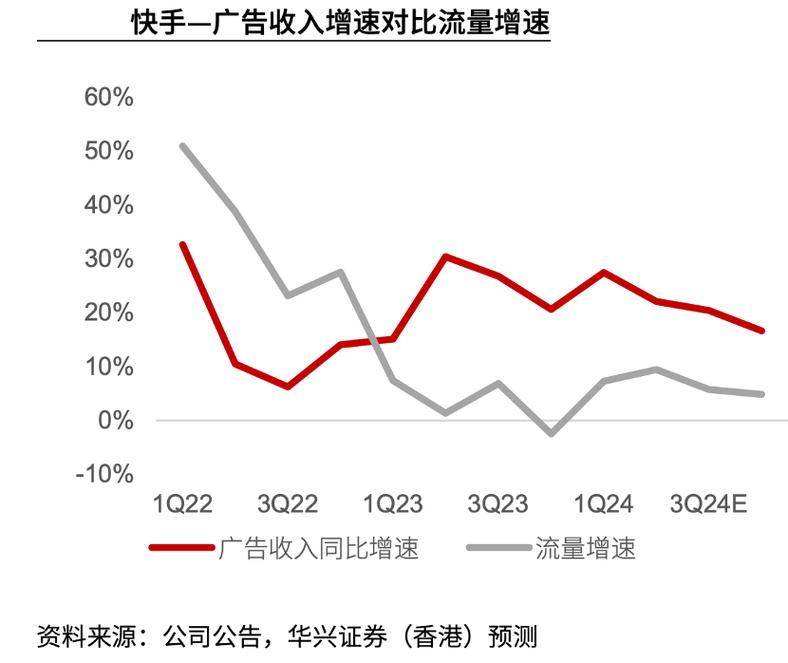

营收增长堪忧

快手首季度的营业收入达到170亿元人民币,相比去年第四季度的180亿元人民币有所减少,呈现环比下降的趋势。尽管公司持续处于亏损状态,但其业务增长速度却明显放缓,用户数量的增长也出现了下滑。这种情况反映出快手的发展势头已经大不如前,未来实现盈利将面临诸多挑战。

月活数据悬念

上月快手披露其全球月度活跃用户数达到十亿,而仅第一季度这一数字是五亿,两个月内数量便增长了一倍。有评论指出,该数据是将快手旗下所有应用的用户总数合并计算且未进行重复筛选得出的。当前抖音的月度活跃用户接近八亿,比快手的总用户数多两亿。在中国短视频市场,用户渗透率已经高达百分之九十,国内增长空间趋于饱和,快手面临的竞争环境愈发严峻。

流量模式困境

快手凭借私域流量运作方式取得成功,这种模式将流量分散到各个博主手中。然而,私域流量将有限的资源分配给大量创作者,导致内容难以成为热门,也难以吸引并留住用户和广告商。相比之下,公域流量中的热门内容更能吸引并固定用户,同时也能吸引广告商。今年快手着重提升公域流量的规模,看来已经认识到先前模式的不足之处。

评级下调危机

昨天摩根士丹利把快手的股价预期从300港元/股降至50港元/股,同时把投资建议从“强烈买入”调整为“清仓”。虽然这个消息最初被认为是假的,但市场对股价的预期已经实现了三分之二。这对快手未来的发展来说,无疑是个不利的消息。

众人猜测快手能否突破眼下难关,再次兴盛起来,请在评论区表达看法,同时记得给这篇文章点赞和转发。