自2021年起,快手在联交所上市交易,然而公司一直未能摆脱亏损的困境。然而,最近它首次在集团整体上实现了全面盈利,这一转变确实出乎意料!接下来,我将逐一为您解析其中的原因。

盈利里程碑意义重大

2024年,快手集团成功实现了整体盈利,这是自2021年上市以来的首次突破。创始人程一笑指出,这一成就主要得益于用户数量创下历史新高、收入增长以及运营效率的提升。这份财报对于长期亏损的快手而言具有里程碑意义,它揭示了公司内部调整和效率提升的初步成效,为公司的未来发展奠定了坚实的基础。

这份成绩的取得颇为不易,多亏了快手团队持之以恒的努力以及策略的不断改进,并且也向投资者充分展示了其巨大的盈利可能性。

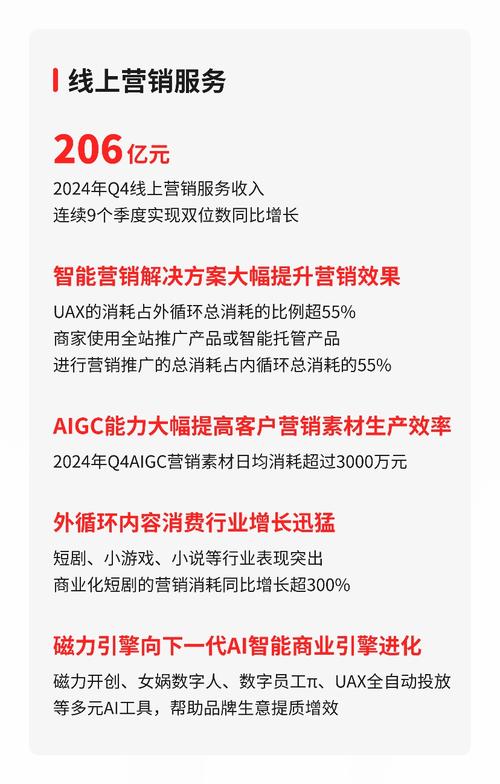

广告业务成营收主力

快手的主要盈利渠道为广告业务,这部分业务在总营收中占有很大比重,超过了一半。其贡献了总营收的51.8%,具体金额是130.6亿元,这个数额比去年同期增加了15.1%。推动其增长的因素有两个方面:一是2023年某些行业的回暖,二是电商领域对国内广告循环的促进作用。游戏、传媒资讯以及电商零售这三个领域是推动增长的主要力量。

这表明快手在广告领域表现优异,具有很强的竞争力;它能够抓住市场回暖的机遇;同时,借助电商平台,促进了业务的相互推动和同步发展。

直播业务稳中有升

快手的主要优势体现在其直播业务上,一季度该业务收入高达93亿元,同比增长了18.8%。这一显著成绩主要得益于月度付费用户数增长了6.4%,以及内容资源的丰富性。丰富的内容吸引了更多付费用户,进而促进了直播业务的持续进步与发展。

快手持续丰富直播内容的类型,其目的是为了迎合用户多样化的观看需求,并且也为内容制作者提供了一个更广阔的成长与发展空间。

电商业务蓬勃发展

快手电商的影响力持续扩大,涉足此行业的商家数量也在持续攀升。第一季度里,每月新增的品牌数较上年同期增长了约三成,同时,这些品牌的直播销售业绩同比增长了约七成。随着电商业务的日益成熟,促进了“其他服务收入”的提升,使得第一季度的总收入达到了28亿元,同比增长了51.3%。

这显示出快手电商的活力和潜力,为平台带来了新的增长点。

海外业务进展良好

本季度,快手在海外市场的收入达到了3.38亿元,这一数字比去年同期增长了六倍以上。与此同时,成本有所降低,运营亏损的幅度与上个月相比减少了45.1%。在巴西、印尼等主要市场,无论是日活跃用户数量还是用户的使用时间,同比和环比均有所上升。尽管尚未公布更详尽的数据信息,不过从现有的表现来看,快手在海外市场的拓展潜力相当可观。

这体现了快手在国际市场的影响力逐渐扩大。

电商业务前景可期

一季度,快手电商的GMV增长了28.4%,达到了2248亿元。与此同时,其他服务类收入的增速超过了广告和直播业务。在泛货架领域,GMV的占比超过了10%。值得一提的是,“猜你喜欢”和搜索的GMV都实现了翻倍增长。而且,月活跃买家在搜索方面的渗透率达到了69%。快手非常看重电商业务,并把它视为推动未来发展的主要动力。

观察发现,快手正在努力拓展电商市场,这样的动作预计将拓宽其市场份额,增强其盈利水平。你感觉快手在电商方面有可能超越其他平台吗?不妨给个赞,发表你的看法,在评论区尽情讨论!