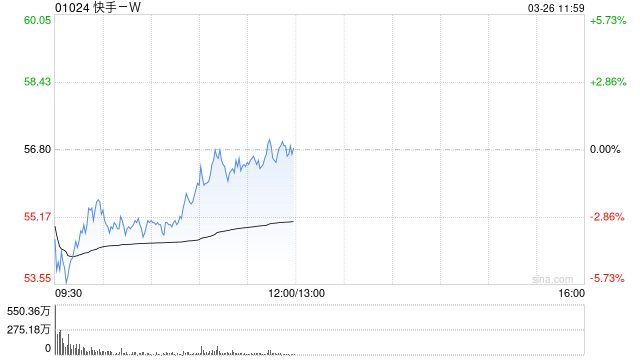

交银国际对快手设定的新目标股价有所提升,这一调整背后究竟反映了怎样的市场趋势和潜在增长?对此,我们将会进行深入的探讨和分析。

上调目标价

交银国际公布了一份详细的报告,对快手-W(01024)的股价预期进行了显著上调,增幅高达18.5%。他们把目标价从原先的54港元提升到了64港元,并且继续推荐“买入”。这一举动反映出交银国际对快手在市场中的未来发展充满信心。目标价的上涨或许源于快手近期在业务领域的出色表现,这一成就也引来了众多专业机构的广泛关注。

此举向市场投资者传达了积极信号,引发了更多投资者对快手股票的关注。在当前金融市场波动频繁的形势下,这样的调整或许能够激发股票市场的正面反应,进而提高该股票在市场中的活跃度。

收入增长预期

交银国际预计快手2025年的收入将增长12%,这一预测表明快手在当前市场环境中运营状况不错,并且具备持续成长的潜力。然而,这也暗示着尽管行业内部竞争激烈,快手的增长速度不会出现显著的增加。

快手电商业务是其整体架构中至关重要的环节,交银国际预计其年度成交总额将提升13%。伴随着电商版图的不断拓展,快手通过短视频、直播等多种途径助力电商发展,预计该业务在未来将持续为该公司贡献稳定的收益。

营收构成情况

快手线上营销构成了其经济的重要基础。数据显示,其收入年增长达到了14%。不过,到了2024年第一季度,由于基数效应的作用,其增长速度遭遇了限制。快手坐拥众多用户和多种内容形式,这为线上营销提供了广阔的空间。

其他收入有显著增长,增长幅度达到了20%,特别是可灵的业绩表现格外显著。可灵在技术和应用领域的不断扩展,推动了相关业务收入的增加,这一点也显示了快手在创新业务领域的巨大发展潜力。

四季财务表现

2024年的第四季度,快手公司实现了总收入354亿元,这一数字较去年同期增长了9%。经过调整后的净利润为47亿元,同比增长了8%。这一业绩与交银国际以及市场的预期大致一致。从这个结果可以看出,快手在本季度运营表现突出,成功在业务扩张和成本控制之间找到了平衡点。

该季度经过调整后的净利润比率达到了13.3%,与上年同期相比,这一比率基本维持了稳定状态。尽管商业化短剧以及电商业务的补贴投入使得营销费用比率有所上升,然而,通过提高毛利率,这种影响得到了有效的缓解,这充分展示了快手在成本控制方面的强大实力。

可灵AI发展

快手的可灵AI技术不断进步,更新迭代,目前已经在图像生成视频这一领域取得了全球的领先地位。这一显著的技术成就不仅提升了快手在人工智能领域的地位,同时也为公司未来的发展奠定了坚实的基础。

可灵已经形成了以2C订阅服务、2B API接入和定制化场景服务为基础的盈利模式。截至目前,2月份的累计商业化收入已达到1亿元,这一成绩显示出其商业潜力正在逐步得到体现。

2025年规划

快手公司公布,计划在2025年对推理算力加大投资规模,同时也会扩大研发团队的人才库。这一动作是为了应对激烈的市场竞争,提升公司的技术能力。不过,这样的战略部署预计会对公司的盈利能力带来大约1到2个百分点的消极影响。

增加计算能力和人才资源的投入虽一时可能减少利润比例,但长远来看,这有助于快手在人工智能和内容创作等核心领域持续保持优势,从而为公司持续发展提供动力。

大家对快手在增强计算实力和提升人才团队建设方面的举措,对其未来竞争力的提升幅度感到好奇。我们衷心希望各位读者能积极分享观点、点赞并转发本篇文章。

")