快手集团的财务报表在外观上颇为亮眼,然而它似乎并未赢得市场的广泛认同,这其中隐藏着什么不为人知的秘密?让我们一起拨开这层神秘的面纱,探寻究竟。

利润狂飙

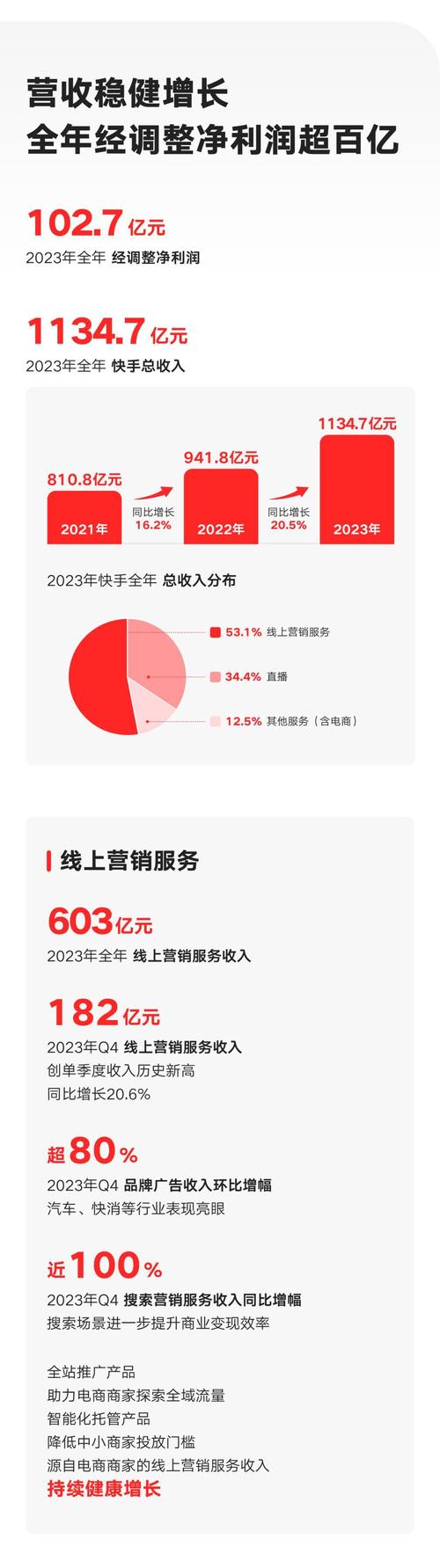

目前来看,快手的表现非常出色,其盈利状况呈现出快速上升的趋势。通过查阅财务报告,我们可以发现,其盈利增速已经超过了收入的增速。举例来说,在某个特定时段的财务数据中,盈利的增长速度让人惊叹,尽管收入也有所增加,但增长速度明显不及盈利,这表明公司在短期内盈利能力有了大幅度的提高。

这种收益的增长,从直观上分析,主要源于毛利率的上升以及三项费用占比的降低。这相当于通过管控成本,拓宽了产品的利润区间,进而促使利润快速攀升,这也反映出快手在运营成本控制上实现了显著的成效。

降本增效本质

快手的“降本增效”并不仅仅是为了追求利润,这其实是它在前期进行了大量基础设施投入并开始运营后,商业生态逐步成熟和优化的必然产物。过去,快手像是在全力打造基础设施,投入了大量的资金来扩大业务规模、构建平台。经过一段时间的积累与成长,它的商业体系逐渐变得完善。

一旦基础设施建成,便进入盈利阶段,日常的维护工作即可完成。目前,不再需要大量资金投入建设,而收入和销售成本的增速差距正在逐渐扩大,利润也随之稳步上升,这充分体现了其发展的阶段性成果。

用户价值增长

尽管日活跃用户数已达到增长的上限,而且发展空间有限,然而单个用户的商业价值却明显提高。天眼查APP的数据显示,从2022年至2024年,每位日活跃用户的平均线上营销服务收入逐年增长,具体数值分别为137.9元、158.7元和181.3元。这一现象表明,快手在为用户提供服务、发掘用户潜在商业价值这一领域,已经取得了一定的成绩。它已经成功地在提供服务和挖掘用户价值方面,实现了一定的成果。

用户收入的提升显示出快手在平台营销策略上取得了显著成效,用户们更倾向于在平台上消费或参与各类营销活动,这不仅给平台带来了丰厚的商业利润,也体现了用户对平台的依赖程度和忠诚度持续增强。

市场低估原因

资本市场估算的市盈率大约在14倍左右,这显然使得快手的估值显得偏低。大家普遍觉得,它的盈利能力还有提升空间,或许是因为负责商业的团队还没有完全挖掘出商业模式的潜力。尽管快手拥有入口优势,但除了广告和电商,目前还没有找到新的业务增长点。

当前短视频行业竞争非常激烈,如果没有新业务的推动,便很难吸引更多投资者的目光。看看其他平台,它们正积极拓展新的业务范围,而快手在这一方面似乎进展不快,大家普遍觉得它的发展潜力并不太强。

AI挑战与机遇

快手正遭遇AI大模型的挑战,却也迎来了新的发展机遇。程一笑的创始人指出,AI大模型有望降低客户制作短视频营销素材的成本,降幅可达60%至70%,甚至更高。这一变化将使可灵AI的营收有望突破一亿,这样的成绩无疑是相当出色的。但我们也应意识到,AI技术已经成为大型企业的基本配置,同时也是一项需要巨额资金投入的业务。

快手在人工智能技术领域已有一些成就,但这些成就还不足以完全达到市场的预期。与此同时,其他一些大型公司正在积极增加对人工智能研发和应用的投入,同时也在拓宽多元化的业务范围。相比之下,快手在人工智能领域的业务转型和市场影响力显得不够,这也使得投资者对快手的信心有所降低。

发展困境与展望

快手错过了若干次发展机遇,比如在2023年未能抓住进入本地生活服务领域的良机。在财务结构上,营销收入占据了较大比例,但电商业务的活跃度并未如预期般提升。尽管它与抖音采用了相似的短视频加电商的运营模式,一度被视为有成为“第二个抖音”潜力的股票。

然而,历经数个财务周期的观察,市场明显发现了一些差异,这导致了估值出现了下降的趋势。快手迫切需要寻找除了广告和电商以外的新的增长动力,以避免在人工智能时代被边缘化。大家都在推测快手能否找到新的增长途径,进而实现估值的回升。赶紧点赞、转发这篇文章,并在评论区留下你的看法!