危险封卡危机

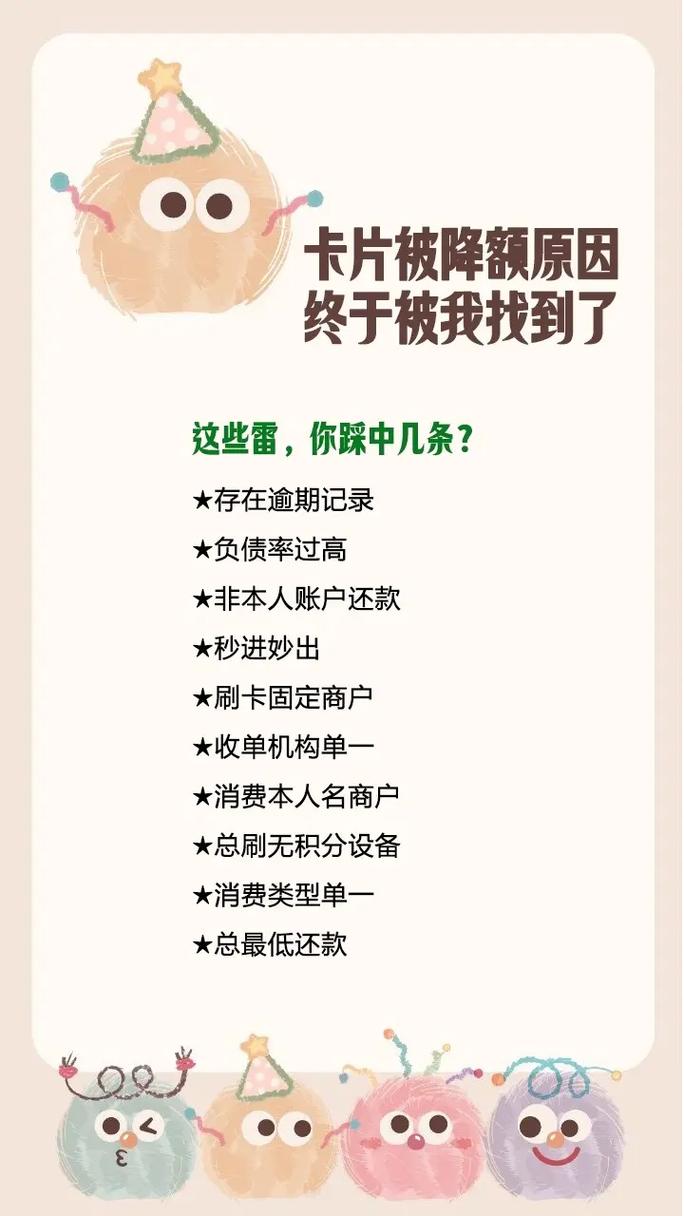

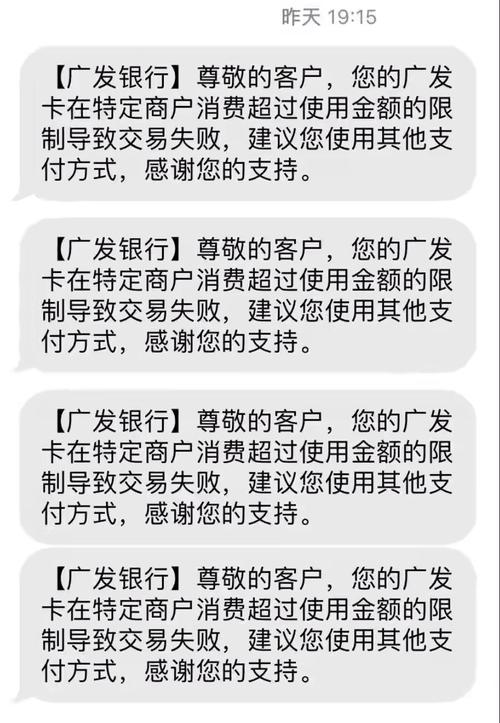

代还信用卡多由代还机构先支付账单,再通过刷卡设备收取费用。在重庆,许多信用卡用户都选择了这项服务。但若银行察觉到套现行为,便会带来诸多麻烦。根据问题的严重性,银行可能会实施不同的应对措施,轻微的可能是减少信用额度,影响今后的消费;严重的则可能直接冻结信用卡,使其无法正常使用。小李便是这样一例,刚代还不久,便接到信用卡被封停的消息,信用记录也因此受到了影响。

信用卡被封后,使用它进行消费便不可行。同时,不良消费记录会被记录在征信系统中。这导致持卡人在今后申请贷款、购房、购车等金融业务时可能会遭遇困难。比如小张,他原本计划申请房贷,但由于信用卡被封禁和征信记录不良,他的贷款申请多次被拒绝,梦想也因此破灭。

信息泄露隐患

一些不法代还机构在运作中,经常不择手段地盗取用户的个人信息。小王在寻找代还服务时,没有对服务商的信誉进行彻底检查,结果自己的身份证号、信用卡资料等关键信息被泄露给了别人。这些信息随后被转卖给了第三方,导致小王频繁接到来历不明的电话和诈骗短信。

一旦信息被泄露,用户便可能遭遇诈骗等风险。不法分子会借助这些泄露的数据,伪装成银行职员,以提升信用卡额度需缴纳手续费等为由,诱骗用户钱财。许多市民因此受骗,损失了数万元,信用卡还款问题仍未解决,同时遭受了巨大的经济损失。

陷入诈骗陷阱

信用卡代还行业质量不一,不良分子混迹其间。他们常以低费率、快速代还等手段诱骗持卡人。赵女士发现一平台声称费率低至1%,便尝试使用,但缴费后,平台消失无踪,她损失了大量资金。

一些不法分子索要持卡人的信用卡信息和密码,然后盗取卡内资金。这种骗术很难预防,不少持卡人可能毫无察觉,资金已被盗走。根据数据,每年因这种信用卡代还诈骗导致的损失,总计可能超过千万元。

经济压力倍增

信用卡代偿虽然延后了还款期限,却需要支付较高的手续费。一般代偿机构会收取1%至5%的费用,若持卡人常使用代偿,费用会逐渐累积。刘先生每月信用卡账单达万元,若按2%的手续费率计算,每月需额外支付200元,全年累计下来,额外支出将达2400元。

高额的手续费使得持卡人的经济压力不断增大。为了还清代还费用,他们不得不借贷其他资金。这样一来,债务就像滚雪球一样越滚越大。这种恶性循环可能会导致持卡人陷入债务危机,甚至影响到他们的日常生活。

代还法律边界

信用卡代偿虽未遭法律明确禁令,却存在法律界限不清的问题,可能触犯法律边界。其行为与信用卡套现类似,现行法律对它的合法性并未给出明确界定。比如,在北京等地区,就有代偿机构代客户还款后,客户刷卡未能成功取现,却被要求以现金方式退还,这引发了不小的争议。

持卡人遇到这种情况会觉得挺麻烦,而且这也说明信用卡代还这块儿法律规范不明确。要是遇到麻烦,持卡人在维护自己权益上可能碰壁,而且不知道该怎么着手解决问题。

逾期政策变化

我国为解决信用卡逾期问题,推出了众多措施。其中,违约金制度已替换了旧的滞纳金制度,旨在遏制利息的累积。以前,滞纳金会不断上升,使得持卡人债务越滚越多。现在,违约金按未还最低还款额的5%收取,这在一定程度上缓解了持卡人的经济负担。

此外,罚款额度从一万涨到了五万,这对那些并非有意拖欠、欠款也不算多的信用卡用户来说是个好消息。然而,随之而来的是还款压力增大,比如现金取款要算进最低还款额,还得一次性还清,这就使得持卡人不能再像以前那样随便取现了。

看到这里,您对信用卡代偿服务还有疑问吗?若您想分享您的看法,请留下评论。别忘了点赞和分享这篇文章。