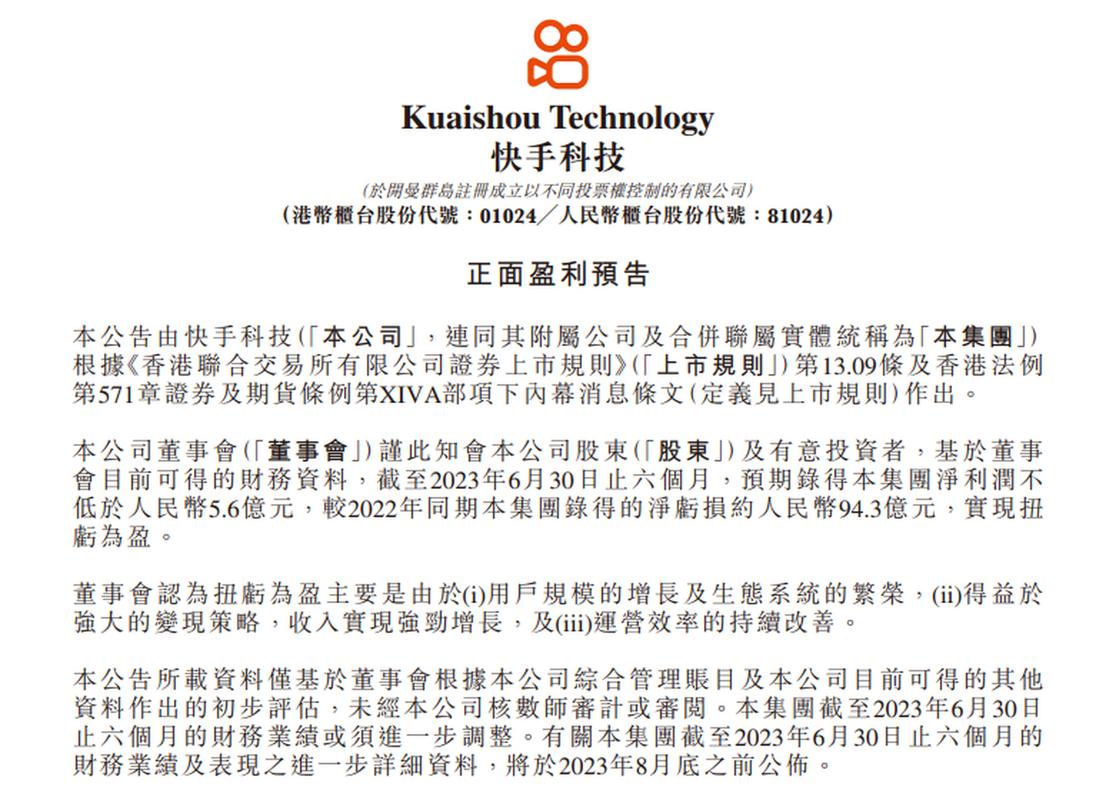

1月26日清晨,快手科技在香港交易所对外发布了全球发售的通告,该消息颇具分量。通告中透露了诸如发售股票的具体数量、投票权分配结构等重要内容。此外,快手目前正面临亏损状况,这一情况同样引发了广泛的关注。在这系列信息中,隐藏着众多值得关注的焦点。

发售股份情况

快手科技的全球发售范围宽广,总共推出了3.65亿股。其中,在香港市场推出了913.05万股,国际市场则推出了3.56亿股。每股的最高发行价达到了115港元,这一价格反映了市场对快手在金融领域的预估价值。此外,快手还设定了以每手100股B类股为交易单位。这一规定是快手上市计划在交易环节的具体实施,旨在方便普通投资者参与快手股票的交易。在港交所的上市交易流程中,这被视为一个常规但至关重要的环节。这一规则的制定有助于快手股票的顺畅交易。

该股份的推出与快手在市场中的定位密切相关。其发行规模及价格设定,均建立在对公司价值及市场需求进行全面考量的基础上。面对当前科技股竞争白热化的态势,快手需在吸引投资者与保持自身价值之间寻求一个合适的平衡。

投票权架构

快手在上市阶段,采用了一种特殊的投票权安排。这种安排将股票分为A类和B类,投票权也随之有所区别。全球发售完毕后,该机制正式启用。A类股的股东每持有一股,便拥有10票投票权,而B类股的股东每持有一股,则只有一票投票权。在此机制下,快手公司的两位创始人宿华和程一笑作为A类股的持有者,享有这一优势。这种设计使得创始人能在公司决策中占据主导。以宿华为例,尽管他的持股比例并非最高,但由于A类股的投票权优势,他仍能获得相当可观的投票权。

宿华通常拥有39.36%的投票权,程一笑则持有31.2%。不过,在关键事项上,他们的投票权和持股比例是一致的。这种做法在科技领域很常见,旨在保护创始人对公司的控制,确保快手的发展方向符合创始人的期望。

创始人持股情况

宿华与程一笑在快手的股权分配中显现出他们在企业中的核心角色。在股票全球发售完毕后,宿华将持有4.27亿股A类股及5696.1万股B类股,这一比例约达公司总股本的11.79%。同样,程一笑也将掌握3.39亿股A类股和4556.9万股B类股,占比大约为9.36%。尽管腾讯持有快手最多的股份,占比17.74%,但宿华与程一笑凭借AB股的设置,实际上掌握了快手的控制权。这种股权架构在众多大型科技公司中较为常见,主要创始人必须确保对公司的战略走向有充分的控制。

他们的股份并非单纯数字,更象征了对快手未来走向、战略布局等多方面的实际作用。当公司面临重要决策时,他们的投票分量将变得极其重要。

快手业绩状况

快手的业绩同样受到广泛关注。在2020年9月30日以前,短短9个月内,公司营收攀升至407亿,然而经过调整,亏损额却高达72亿。日活跃用户平均达2.6亿,月活跃用户平均4.83亿。至2020年11月30日,11个月的总营收增至525亿,但亏损额也增至94亿。日活跃用户数维持在2.6亿,月活跃用户数略有下降,降至4.81亿。2020年亏损较为严重,这与公司加大销售和营销投入的策略紧密相关。为了持续扩大用户规模和提升用户参与度,公司加大了成本投入,这也直接导致了亏损的扩大。

公司正处于发展阶段,偶尔会出现亏损现象。然而,这是为了抓住更广阔的发展空间。快手也面临了相似的挑战,即如何在持续投入的同时,尽快实现盈利,这是投资者们关注的重点。

2020全年度业绩估算

2020年,快手的全年业绩预计将比2019年的净亏损还要高。这主要是因为公司一直在对生态系统进行投资。看向前方,预计快手在销售、营销和研发上的费用还会继续增加。在这样的情况下,要在短期内实现盈利是很困难的。这也反映出快手对自身发展所遇到的挑战和不确定因素有着明确的认识。

投资者需注意,尽管快手发展势头强劲,前景广阔,但其短期内财务状况可能不尽理想。若考虑投资快手,请做好长期投资的心理和资金准备。

上市募资用途

快手此次上市所得资金将分散投入多个重要领域。首先,将用于加强自身生态系统,因为一个完善的生态系统是快手持续发展的基石。再者,资金将投入到研发和技术能力的增强,在科技飞速发展的今天,创新能力是取得竞争优势的关键。此外,部分资金还将用于公司日常运营和常规开销。通过这种方式,快手可以在不同阶段拥有充足的资金,确保公司稳健运作。

投资者会琢磨这些投资方向对快手未来发展的具体影响,并且还会评估这些投资是否能够为自己带来经济回报。

你对快手未来盈利前景有信心吗?这能否让投资者获利?欢迎大家积极点赞和转发,也欢迎在评论区发表自己的看法。