如前文所说,根据统计公报,我国top20%的三口家庭平均年收入是20万。注意,这还不是top20%门槛的收入,而是整个top20%人群的平均收入。

也就是说,top20%里的收入也是被最顶级的那波人“平均”到20万/年的。如果看top20%里的中位数,也就是全省top10%的门槛,那也到不了20万/年。

所以,就我国当下而言:

对大部分中国家庭而言,所谓生活就是:能自己煮饭绝不下馆子,非大餐时节油省肉,日常囤积塑料袋,水龙头滴水装桶里屯着,塑料鞋子不坏不换,一块钱的非空调公交车优先,玻璃啤酒瓶要留下来做鸡精瓶,为了10块钱优惠券下载垃圾app,大晚上超市门口排队抢菜......

因为只有这样,才能在“有价值”用户们所难以理解的每月五六千的中位数家庭收入下生存,同时能够为后代和自己养老留点积蓄。

我在此前一篇有关双11的回答中说过,在许多知乎er眼里,京东的体验秒杀网店,但天猫淘宝如今除了体量远小于易迅,甚至连增长也秒了易迅——就是由于阿里比易迅更适应中国(《2017年的双十二和以往有什么不同?》)。

大多数中国群众有足够的时间去比价、有足够的时间泡在手机上瞎逛、有足够的时间为了几块钱的价差而浪费半小时、也有足够的时间等快件。

对于阿里而言,最挣钱的并不是服务这些自以为“有价值”的少数消费者,反而是服务于这些占人口总数比列极大的、能带来巨大流量、容易被推荐算法牵着耳朵走、不知道竞价排行存在的巨量消费者。

感受一下阿里的财报:

这是阿里(不包括蚂蚁金服)2017年10-12月的产值和收益情况(单位,亿人民币):

可以说,天猫网店商品搜索和推荐的广告和佣金(特别是广告),是整个阿里产值和收益的绝对支柱。“核心商业”部门的EBITA率(税息折旧前利润率)高达53%,可以说是绝对的暴利。

更重要的是,天猫网店的广告佣金收入增长超过60%,而整体GMV增长只有40%,也就是说,消费者们在阿里平台上订购单位商品所付出的广告费率越来越高。

2017年,天猫网店的GMV是4.6万亿人民币,而广告+佣金的年收入预计超过1600亿——淘宝淘宝上每发生100块钱的交易,有3块5会被阿里拿去。

对于任何平台而言,都有那么一个道理:

所以,虽然平台上总体是3.5%的抽成率,但对于致力于成为“淘宝大V”的长尾买家而言,其付出的成本会比这个数字大得多。

淘宝为了提升客单价,对劣质超低价商品进行屏蔽,如今天猫上无处不在的推荐算法和个性化商品信息流,也极大地分散了用户的注意力,让买家很难通过简单的同质化商品价格战而获得用户的关注:

那么矛盾来了,一方面是尚不算富裕的国民,有对绝对优价商品的刚性需求。另一方面则是大量的、只会扫货价格战的小商品卖家们越来越无法在No.1 的平台上生存。

那么一拍即合:拼多多这样的模式诞生了:

哪怕是在天猫上,搜“显示器”销量最多的也是杂牌。

搜“洗衣粉”,销量最多的,除了天猫超市的以外,大部分也是杂牌。

拼多多的成功,不只在于中国拥有巨量低收入人群,更在于中国是“世界鞋厂”,从显示器到纺织品、从日化用具到布鞋手袋、从中国到泰国到美国到美洲,made in china的杂牌劣质品,为全世界的穷人提供了现代日用工业品解决方案。

山寨香皂、山寨美食、山寨家电、山寨服饰...如果说淘宝京东是把城市的购物体验迁往了线上,那拼多多就是把村、镇、乡的山寨品集市“在线化”。

对于“山寨品倾销”的威力,我们可以去阿里的批发网站1688.com上看一下,搜索“洗衣粉”,按销售额排序,没有一个是正常品牌。

哪怕是品牌集中度极高、千元机早已很普及的智能手机,几百块的山寨机也一直抢占多数:

对于家庭年收入中下的几亿人而言,面临的问题就是——要么用无品牌折价、质量也不一定靠谱的山寨品,要么就是急剧降低现代工业品的使用。

收入、消费上极端割裂的两个世界,就好比,在现今这个世界,有两类大V:

快手成功了、抖音成功了、头条成功了、小米成功了——虽然全省有百万量级的精英们在批评这种产品很俗、很low、很无趣,但她们博得了亿级群众的喜爱。

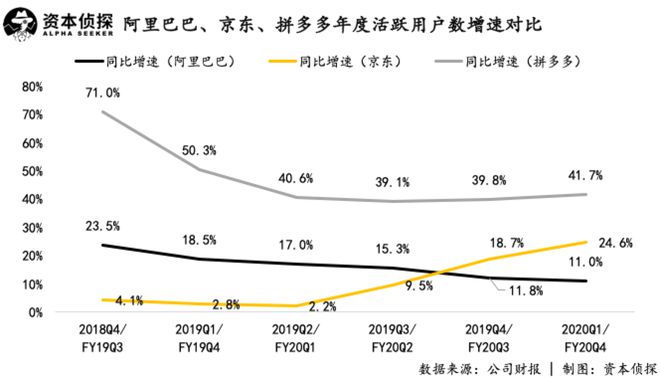

那么,拼多多如今究竟有多成功?我们通过它的招股说明书来看一些关键数据:。

可以看见,无论是GMV还是月活跃用户,都是1年10倍的增长,从增幅来看,拼多多可以算近些年来少有的、仅次于抖音的现象级产品:

在2012-2013年左右时,市场盛传阿里正式IPO,当时有关阿里的产值和收益数据,还得从阿里大股东雅虎的财报来窥探一二。

有位好友在2013年年中打算跳槽阿里,让我帮忙算算阿里未来的股价,当时我的逻辑如下:

2014年年中,阿里正式上市,我在北京和那位好友在宝石山的石头上坐了很久。他说阿里股票的内部价钱早已涨到50美元,我说俺们可以赌一赌,上市后很快会过一百美元,过几年就会再翻两番。

单从产值、利润、GMV之间的比列及增长来看,拼多多如同2012年的阿里——变现能力远没有释放下来。

我们再来看一下阿里在2012年以后,为了上市而不得不展漏出变现能力的情境:

熟悉互联网在线广告的人应当可以很容易算出:以拼多多的GMV,季度收入不到15亿,是个很不正常的情况。

看完财务增长,继续瞧瞧百度指数:拼多多环比翻倍,已达到天猫的4成,淘宝、京东、天猫都是环比、环比下降。

再瞧瞧百度指数的年纪分布:

可以说,拼多多让大量中老年群体第一次使用了电商。而这样的数字,不能不让领先者着急——淘宝推出特惠版、亲情帐号,都是针对拼多多剌激的回应。

看到这儿许多人会问了:

拼多多的股票岂不是还有下降好多倍的潜力?

不急,我们继续看这个数据:

2018Q1拼多多的产值和费用(人民币):

拼多多作为一个轻资产的电商平台,毛利率极高77.5%(10.7亿/13.8亿),然而其营销和市场费用却高达产值的88.4%,直接将极高的毛利拉成-20.3%(2.8亿/13.8亿)的净亏损。

且随着产值的暴增,营销&市场费用也急剧暴增,占比还在持续降低:

所以——拼多多的下降奇迹,在很大程度上来自于疯狂的市场推广。

而阿里呢?

也就是说:

如上数字所说,拼多多的研制总额只占总营收的5.7%,而阿里在2012年,产品研制总额占总营收高达18.5%。

在当初阿里规模并不大的时侯,就开始广泛布局:云计算、支付、物流、收购高德优酷UC、入股微博等。

阿里的打法更像是前期练心法、后期爆发,而在增长上像极了几年前阿里的拼多多,则更像是短期玩票的。

当然了,如今的互联网竞争格局比阿里当初恶劣得多,巨头早已瓜分殆尽,新产品想要出头,就不得不练就奇招。

然而,我们对比一下同样是在夹缝中异军突起的头条系——从创业开始就走数据+技术路线,大比列产值投入产品研制和竞购,在产值只有一百亿人民币量级的时侯,就早已初步显示出多业务线并行、新产品层出不穷,广度深度同时涉足的壮丽景色。

拼多多从成立到申请上市,时间也就3年,如此“着急”地把自己变现,也让许多人怀疑其对自身后续潜力的信心。

从此次的招股说明书来看,如果拼多多真是“捞一把就走”的节奏,如果拼多多后续的财报依然持续目前的开支比列,那天猫也大可不必过分惊慌,这种玩法的天花板不会太高,难以对阿里易迅形成颠覆式冲击。

如前文所说,拼多多的商业/广告变现潜力还很大,据我所知,拼多多也在大力挖走、快速建立算法团队。

如果拼多多能在短时间内将流量变现能力急剧提高,不再有极强的巨亏压力,可以沉下心来,用心去解决商品质量、物流的尖锐问题,那么,拼多多将自己“洗白”的可能性还是不小的。

当然了,在现今这样浮躁的环境下,是选择误导一把短期变现,还是选择沉下心来稳扎稳打,后者的机率并不一定能占优势。

小结一下:

最后,塞冬想说的是,对于互联网企业而言,一定要一直谨记中国的基本国情,记住中国还是一个人均中位数年收入只有2.2万元、90%的三口之家年收入高于20万、20%的三口之家年收入高于1万8的发展中大国。

巨量的人口有着自己的生存需求、娱乐需求、自我满足的需求、获取信息的需求、展示价值的需求。

不要指责快手,也不要指责拼多多,就像当初我们不应指责OICQ、淘宝、oppo、vivo、小米。

一个互联网企业,只要是真正在为数千万、上亿人民解决需求,那就一定有其巨大的生存发展空间。而大鳄们一旦过分脱离这一逻辑、追求万世不易的垄断江山,就一定会有新产品和新模式下来打破它们的美梦。