原本以为这份财务报告各项数据均达到了预期,将有利于快手股价的上涨,然而出人意料的是股价却下跌了10%,这是为何?让我们一起来探讨一下其中的原因。

亏损并非真亏损

在运用VIE架构的企业中,投资者的优先股往往会被记录为账面亏损,然而这种亏损并非源自公司日常业务的亏损。以快手为例,2020年全年,调整后的亏损数额达到了79.48亿元。实际上,这种亏损并没有外界所想象的那么严重,但股价却依然在持续下跌,这让人感到十分困惑。

营收未达下限

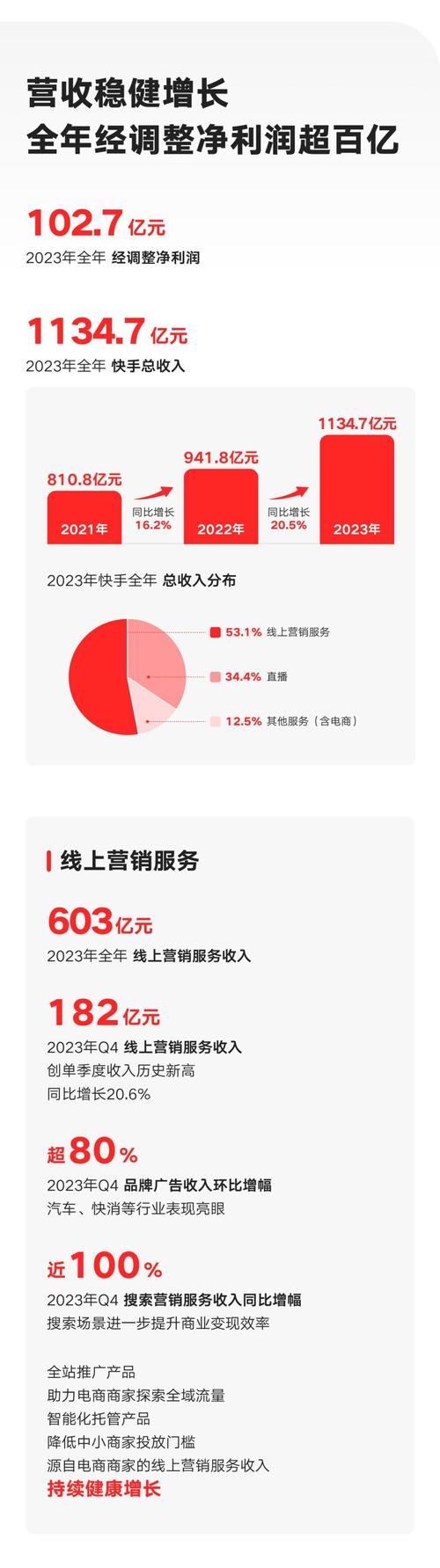

总的来说,快手全年的收入并未达到外界所设想的最低标准。以2020年年底的数据来看,网络广告带来的收入达到了219亿元,直播打赏的收入则是332亿元,其他业务收入为37亿元。尽管公司在宣传时强调了收入的多元化,但显而易见,由于直播打赏的收入并未达到预期目标,公司不得不加大了对网络广告的投入力度。

营销收入增长背后

自2019年起,快手平台每日活跃用户的平均线上营销服务收入实现了显著提升,从42.3元增至82.6元,增幅高达95.3%。然而,这一成就的背后,我们付出了不小的代价。为了进一步增加这部分收入,我们预计将需要投入更多的资金。这无疑是一个值得我们深入思考的潜在问题。

直播业务潜力

截至2025年,预计将有约四成的移动互联网使用时长被短视频与直播所占据。回顾2019年,我国直播虚拟礼物打赏的市场总额已攀升至1400亿元,预测显示,到2025年,这一数字有望增至4166亿元。市场的发展前景广阔,然而,快手却更倾向于采取线上营销的策略,这不禁让人产生了一些疑问。

业务占比分析

2020年,快手公司收入构成中,电商之外的其他业务领域共收获了37亿元。这一数字与前一年同期相比,增长了超过13倍。然而,这部分收入在公司整体营收中仅占6.3%的份额。由此数据可见,快手公司的其他业务目前尚处于发展阶段,暂时还未能成为公司营收的主要支柱。

市值高估疑问

今年二月,快手公司顺利进入IPO市场,成为我国市值排名第五的互联网企业之一。但若仔细审视其营收状况,会发现估值似乎有些偏高。尽管市值看起来十分亮眼,但如果其业绩无法与估值相匹配,那么对其未来发展的前景确实令人感到忧虑。

咱们可以讨论一下,快手公司长期专注于网络营销领域的拓展,但在直播领域似乎显得有些力不从心,这样的策略是否真的恰当?如果你觉得这篇文章对你有所启发,请不要忘记点赞和转发。