美团发力直播,是对抖音逼抢的防御与还击。本地生活赛道上,美团与抖音正面对抗早已展开,竞争的烈火还直接推动了美团平台费率的减低。

自6月中旬起,美团的平台扣点减半,从 8% 减免至 4%。为了抢劫背部店家,美团还与部份餐饮品牌签署了3个月的排他合同,承诺在美团的套餐价钱不低于抖音。

前瞻产业研究院数据显示,2021年中国互联网本地生活行业市场规模2.6万亿元,预计到2025年市场规模有望达到4万亿。但同时,这一行业的线上渗透率并不高,仅为12.7%。

规模万亿级别、线上化程度低,诱人的增量招来各方抢食,战火的焦点就在美团和抖音。

作为赛道头号玩家,美团的产值占比中七成以上由本地商业贡献,其中订餐的市占率更是高达70%,而面对日活6亿的流量巨兽,美团的这场守城战打得并不算容易。

美团,入局直播大战

抖音涉足本地生活,美团开启防御保卫,但美团真的能做好直播吗?本地生活一家独大的格局能够被改写?

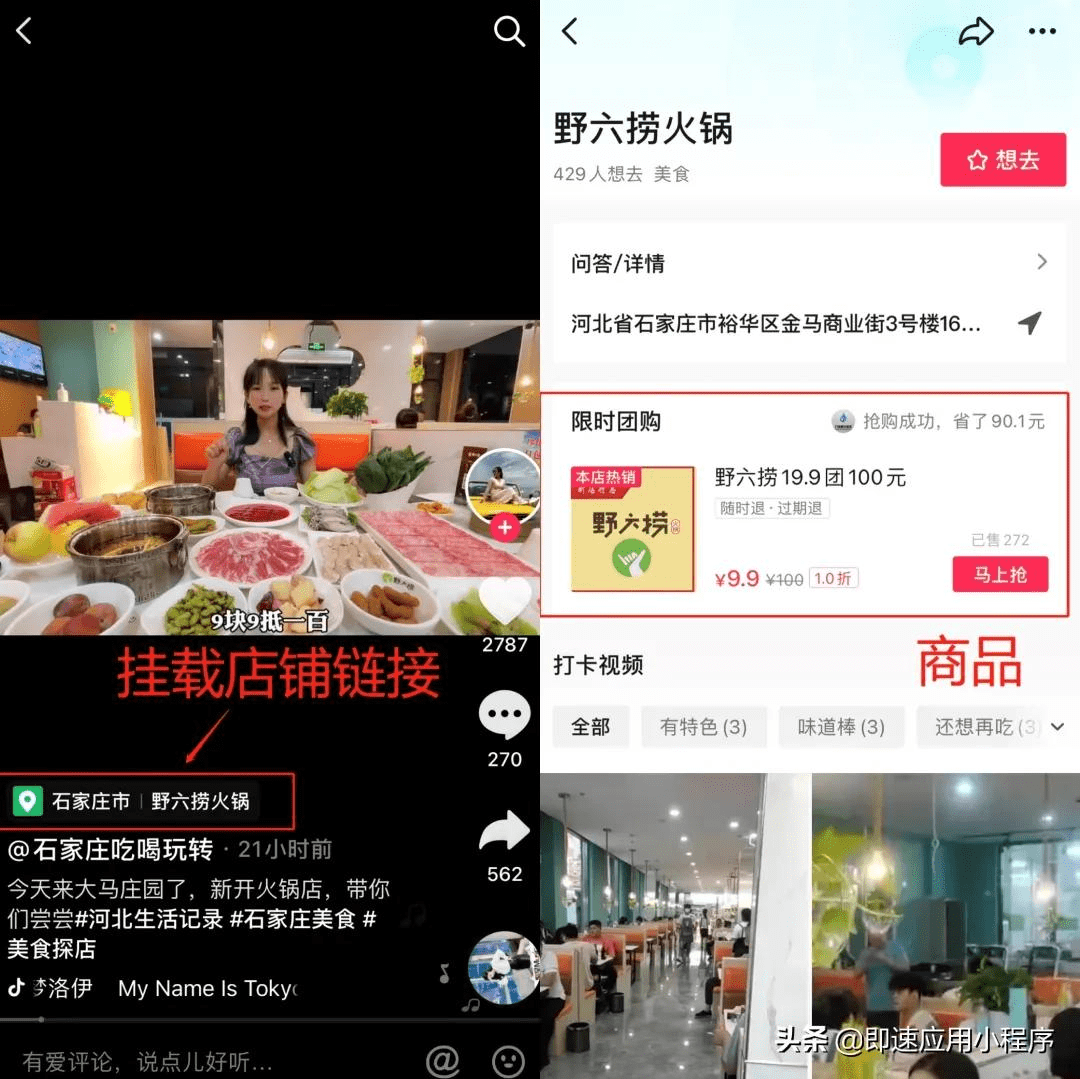

其实早在2020年,美团就曾试水直播,推出“美团Mlive直播”小程序,商家自播卖团购商品,还曾构筑过“旅行直播”卖公园套票,但均未溅起太多的水花。

今年以来,美团更是在直播领域动作频频。4月,推出“美团直播助手”APP,服务店家和达人的播出,功能主要有直播预告、轻松卖货和一键播出,相比小程序构建不少。不过《天下网商》观察到,这款应用下载量并不大,目前在APP Store仅有10个评分。

美团直播助手APP

5月起,美团即将在大本营搭建直播舞台,与一批KA店家率先达成直播带货合作,面向南京、上海等特定城市开放。五一期间,蜜雪冰城冰鲜柠檬水和瑞幸生椰卡布奇诺销量均超过150万杯。

6月30 日,歌手苏醒、美食博主贤孩子作客美团的团购官方直播间,苏醒献上新曲首唱《marry me》,卖起了奶茶咖啡和披萨。

近期,美团早已测试上线首页直播的固定入口,目前正在将从平台官方直播拓展到店家,未来还计划拓展到KOL。

《天下网商》发现,近日在美团官方直播间,流量仍然在上升。7月28日晚间,喜剧演员金靖作客美团的“团购官方直播间”,8点时在线观看量达到530多万。

在售商品SKU达169种,直播福利除了囊括蜜雪冰城2.5柠檬水、奈雪13.9咖啡,还有小肥羊、肯德基、星巴克等品牌的特价套餐、一波波iPhone14Pro辛运中奖等让直播间的人气不断骤降。

金靖作客美团“团购官方直播”

做直播带货,美团要来真的了。虽然内容化经验不足,但美团做直播的胆气并不小。

一方面,作为工具型平台,美团的使用频次高、购物心智强,直接促使直播的高转化、高收汇。试水阶段,美团还将直播店家货架打通,意味着用户收汇时可以加购其他商品,据统计,平均1张商品券收汇推动形成价值1.5倍的交易额。

另一方面,强大的地推网路、1000万活跃店家,以及700万骑手支撑起的履约配送能力,是美团常年积累的规模优势。制胜千团大战后王兴曾说,“光有流量是不够的,得有实际的商户,有整个营运体系,愿意干苦活累活”。

的确,即时配送的重资产模式,接入线下店家的资源和能力,都须要常年投入。抖音在到家业务上也曾多次尝试,从自营心动订餐到与第三方合作团购配送到家,再到与饿了么达成合作,攻势仍然不如到店业务凶狠。

但同样的,直播的基础设施建设也非一朝一夕能建立。《天下网商》发现,针对美团直播活动,有部份用户在小红书反映了 “红包仍然没到账”“和客服沟通累”等问题。

一体两面之处还在于,虽然平台基因能促使直播的收汇水平不错,但用户来美团看直播,本质上仍是需求和“打断腿”的优价驱动的,不会来这儿游荡,抖音不同的经营逻辑是一场侧翼包抄,势必会占据美团的一部分面包。

更进一步看,尽管短期内抖音在餐饮订餐这块未能受伤美团,但用户假如养成上抖音消费生活服务的心智和习惯,还会影响到美团的酒旅、到店等其他业务。据晚点LatePost报导,抖音生活服务近日进行了一系列组织构架调整,其中酒旅业务升级为一级部门。

直播带货,为何非做不可?

2023年是线下店家的复苏年,到店消费的急剧下降提振了美团第一季度的业绩。

财报显示,美团2023第一季度实现产值586亿元,同比下降26.7%,净利润33.6亿元,这是美团上市来最高的赢利数字。王兴表示,“得益于本地消费的强劲复苏,公司各项业务均实现健康下降”。

营收回稳、利润回正的背后,危机的阴影却在迫近。

财报显示,第一季度美团的广告、营销收入增长只有10.6%,略高于市场预期,且实际广告收入和佣金性收入增长间的差值仍高达21%,相比上季度18.5%的差别反倒有进一步扩大趋势。 显然,随着本季度与抖音本地生活竞争激化,商家在美团上的广告预算已被分流。

如今,内容平台的大肆生长,改变了好多普通人的消费决策路径。一位95后用户向《天下网商》表示,从今年开始显著感觉到在抖音刷到的同城内容变多,“8.8的库迪奶茶,4元10块麦乐鸡,位置离我也就一两公里,买完券到店里取就行,有的大品牌还可以直接配送。”

另一抖音轻度用户则表示,虽然还没有在平台买过任何本地生活产品,但曾由于一条点赞500万的视频段子记住了“楠烤肉”这个品牌,下次聚会前会上抖音看一看有没有团购券。

一条视频、一场直播,通过LBS定位技术精准锁定到店家附近的潜在消费者,在无数个碎片化时空里迅速调动起人们计划之外的兴趣,借由POI入口链接起了供求双方。

抖音同城内容

凭借内容创造需求在传统电商行业掀开一个口子后,抖音又把这套逻辑复用到本地业务上。

“店找人”的链路与“货找人”类似,不同于美团、大众点评上借助需求驱动业绩的“人找店”模式。抖音处于影响消费决策链上游、且使用频次比美团更高,从“上游打下游”“高频打低频”维度来看,抖音捉住用户有其优势。

时间上来看,抖音涉足生活服务不过两年多。从为企业号开办团购,到构建本地探店达人体系,邀请本地店家进驻,再到首页降低吃喝玩乐同城蓝筹股,团购直播带货起势,抖音在本地生活领域走得越来越扎实。

坐拥巨大流量的抖音,犹如一个赛博闹市区,吸引着生意人鱼贯而入。有不少入局抖音的店家都向《天下网商》传递过这样的共识,“人在那里,流量在那里,我们就在那里。”

根据2023抖音生活服务生态伙伴会议公布的数据,目前抖音生活服务业务早已覆盖370余座城市,合作分店超200万家,相较2021年GMV下降7倍。

面对抖音的虎口夺食,美团不得不给以还击。美团自身的财报情况同样突显出疲态,内容化成为美团的必然选择。

财报显示,2023美团第一季度到家业务并没有显著下降,外卖与闪购配送单量降低,而这个时间恰恰是线下复苏的黄金期,可见市场在被蚕食。其次,广告营销收入增长趋缓,商家投放意愿增长。反观内容平台,短视频与直播不仅交易,还可以满足店家在品牌营销、人群的存留和再营运上的须要。

抖音生活服务总裁朱时雨在去年的生态伙伴会议上还曾提到,“抖音的内容会降低用户对你品牌的认知,其中只有一部分直接转化为收汇订单,还有特别大的比列进行了外溢。”

所谓外溢,指的是在抖音做内容,还有可能推动线下、及其他平台的销售下降,不过这部份外溢价值怎样具体评判还仍未可知。

此外,因为慑于竞争给到用户和店家更多的激励,美团一季度在销售和营销开支上有所降低,这部份出于防御消耗的成本,也暗示着美团须要通过新途径找到新增量。

入局直播带货前,美团也曾在短视频方向做过尝试。

2021年,美团与快手合作,在快手上线美团小程序。次年8月,美团在APP测试“视频赚”,用户浏览内容即可获得金币奖励,这一功能至今在APP首页已是固定入口。

另外,美团还测试过一个叫“上二楼”的功能,用户下拉页面后可以步入短视频下单订餐,但该功能目前早已下架。

就在近日,美团再度注重起短视频的布局,美团APP中的短视频功能早已可以支持用户自己拍摄和上传短视频,并附有拍摄模板,素材类型以小吃、旅行为主。

短视频与直播的双管齐下,或将推动美团拉长用户的逗留时间、促成拔草和转化。不过相较来说,直播带货的购物心智更强、转化路径更短,或许更适宜缺少内容基因的美团。

留美还是入抖,单选还是双选

美团以订餐为核心,抖音以团购为主,但两者在业务、用户、商家方面都存在高度交叉。

根据QuestMobile数据显示,2023年4月美团与抖音重合用户规模超3亿,占美团总体用户的81.0%,而饿了么和美团重合用户占比美团总用户不到20%。

在B端,抖音在举办本地生活推广时,也会首选美团店家,与城市当地的地推公司合作,瞄准做过大众点评和美团的商户,引导她们了解和进驻抖音本地生活服务。

两大平台互相厮杀、彼此抢人,商家们正在从中受益。

中小店家可获得流量扶植和价钱补助,平台扣点也有越卷越低的趋势。平台重点合作的KA店家,还可以得到免佣返佣、广告位、内容扶植等资源。

《天下网商》观察到,在美抖双方都在大力推广的店家案例中,传统零售连锁集团山东银座频繁露脸。

依托海量职工资源,银座自新年起搭建了超2000个抖音帐号,让商场的店员、柜姐们通过短视频和直播带货。据抖音发布数据,一个商场职工直播剥香蕉4小时吸引到4万人观看,成交达2.6万。

两个月前,银座联合抖音腹部直播间推出“心动国庆”本地专场团券活动,联动124家店面同步直播。据官网发布,直播专场GMV达1000万元,创下银座直播新记录。

另一边,美团试水直播,银座的身影也在其中。集团数字化经营中心副经理顾洪枝透漏,银座618期间在美团直播的转化率是其他平台的3-5倍,消费者订购直播商品时,还会加购同等价位的其他商品,实际成交额是直播间商品销售额的2倍。

银座与美团联合开播

作为老牌零售集团,山东银座之所以能得两大平台青眼,与其自2018年起常年底蕴的线上化变革经验不无相关。去年,银座还搭建了总部-门店-专柜五级直播体系,在多平台累计做了3万场直播。

员工基数大、主播资源多、直播基建早,银座的规模化优势可以产生矩阵效应,作为传统零售品牌线上变革的范本,为平台构建典范案例。

对于像银座一样早已具备规模的店家来说,留美还是入抖,并非一道单选题,新平台可以降低渠道、提升爆光,且两大平台的竞争也才能给到她们众多利空。

尤其是一些连锁品牌,存在强烈的分店扩张与用户拉新的需求,也能在两大平台的博弈中获得更大的线上爆光机会。一家24小时无人自助的台球室品牌“谈小娱”,今年快速扩张至2000家分店,是美团直播中合作的惟一一个桌球品牌。而在抖音上,创始人正在构建自己的个人IP,吸粉12.4万。

另一家连锁美发店家“TiTi hair style”,入驻抖音后的首次上映单场GMV达到23万,据创始人透漏,抖音为线下带来的用户占比在新客中早已达到50%。

行业背部更不用说,以餐饮行业为例,抖音餐饮品牌榜中,TOP10均为肯德基、瑞幸、必胜客、星巴克等大品牌,他们在短视频、直播、达人、节点营销上皆有布局。

但一些小微店家仍在观望是否入驻抖音,平台初期红利减小,营销费用下降,并且自身也不具备做内容的能力,无论是自建团队,投靠服务商,还是领到精准投流,无一不是成本。有店家透漏称,叠加佣金后,商家在抖音的营销费比基本超过了 20%。

一个小插曲是,两个超级流量场曾有过短暂联手。

2020年9月,美团联合抖音推出了一场“美团超级直播专场”活动,产品囊括吃喝玩乐,借力抖音向腹地引流。

时过境迁,彼时的岁月静好不复存在。曾经,抖音加码直播电商,搅动电商领域,彼时淘宝直播作为“老师傅”有先发优势;如今,美团入局直播,本地生活烽烟四起,只是现下,抖音成了“师傅”。

2023最热战场上,美团和抖音各自发力,快手、高德、口碑、小红书同样野心勃勃,本地生活的火拼高潮其实还远没有到来。