从“新贵”到“新跪”,快手只用了一年。

去年2月5日,快手顶着“短视频第一股”的名号在港交所“云敲锣”上市。招股期间,快手获得了散户超过1200倍的超额认购,开盘价较发行价下降了193%。同年2月16日,快手股价盘中冲破417.8港元,站在历史最高点。

而到了今年2月7日午盘,快手股价仅剩89.4港元,较一年前的最高点上涨78.6%,总市值蒸发1.39万亿港元。一年时间里早已跌掉了一个“美团”,又或则是3.5个“小米集团”。

其实,自2021年春天起,市场就不时出现对快手的指责,在老对手字节跳动(DY)和腾讯(微信视频号)的围攻之下,快手隐忧展现。

更为可怕的是,从大环境来看中国短视频市场的渗透率早已接近90%,2018年至2021年DY、快手用户重合度从10.3%飙升至60%。这意味着快手独树一帜的“老铁”文化和社区经济模型正在被逐步取代,且“烧钱换下降”的策略也正式失效。

股价下跌,反映的是资本市场的心态;用户“见顶”,说明了整个行业面临的处境。双重压力下,快手急需证明自己的价值,保住自己的估值,但这一切要先从“赚钱”养活自己做起。

1、赚“市井”广告钱

快手估值的大起大落,并非快手疯了,而是市场“疯了”。

自2019年美团、小米IPO以后,港股太须要下一个风口了。疫情带来的不确定性诱因炒热了短视频、游戏、直播电商等行业,让它们一时间成为聚光灯下的主角。

在这样的前提下,快手赴港上市成为万众期盼的大戏。上市当日,快手估值相当于阿里巴巴的1/5,腾讯的1/6,小米与网易之和。更令人惊讶的是,快手估值,一度超过了整个蓝筹股传媒行业公司估值之和。那段时间,快手是投资者追求的“新贵”,是中国互联网新的神话。

不过,泡沫被挤出后,快手股价急转直下,于是就上演了股价从400港元跌到89港元的戏码。

财务数据显示,2017年-2019年间,快手每年赢利在2亿元-10亿元,2020年快手巨亏79亿元,2021年前三季度,快手共巨亏145亿元。每年100亿元上下的巨亏规模,相当于亏掉一个中国中小型企业一年的产值。

股价暴跌、业绩承压的背景下,快手开始从内部求变。2021年9月,快手宣布进行组织构架调整,不但对主站产品部、运营部、用户增长部、游戏生态、搜索等业务进行笼络,还同步组建了电商事业部、商业化事业部、国际化事业部、游戏事业部四大事业部。同年10月,快手发布公告称,宿华兼任CEO,该职位将由程一笑接任。而今年1月,快手高层再度进行重大调整,原CFO钟奕祺卸任,新CFO金秉上任。

一系列动作也许在表明,快手不能再慢了。截至2021年Q3,快手的收入主要分为三部份线上营销服务(占比51.95%)、直播(占比39.13%)和其他(占比8.92%),而快手想要减亏肯定要从从线上营销和直播两个最大的方面下手。

在营销领域,快手2021年10月底提出“新市井商业”概念。在2021磁力会议现场,快手中级副总裁马宏彬深度诠释了这一概念,“快手构建了5亿+人的数字市井佳苑,海量的用户也构建起不可忽略的商业场和生意场,这就是磁力引擎独一无二的新市井商业生态”。

围绕“新市井商业”生态,快手在迭代升级营销工具,以及扩容广告位等方面早已初具成效。

首先是营销工具升级,2021年5月,快手推出磁力双子,整合了面条和小店通两款投放产品的特性,成为了快手电商一站式商业化闭环营销投放工具。

从疗效来看,磁力双子在提升投放效率和减少成本方面成效明显。与小店通相比,投放ROI下降118%,GPM提高117%,涨粉成本增加31.6%。以韩都衣舍为例,韩都衣舍与磁力双子行业营运参与扶植后仅用15天日销金额从不过万稳定到15万,30天实现日销突破25万。

图源:东北证券

其次在广告位开发方面,快手平台也积极探求搜索广告变现方式。根据CTR数据,2021年联通互联网广告类型中广告主在搜索广告的投放率高踞第五位,而2022年预期净降低搜索广告营销推广费用的广告主比列达21.5%。因此,在广告主需求催化下,快手也开始探求搜索广告变现。2021年8月,快手搜索日均搜索次数超过3亿,次月,快手搜索发布了品牌Slogan“用生活回答每一种生活”。

去年9月,快手搜索广告日均消耗下降260%,广告日均覆盖搜索占比下降150%,规模和收入呈翻倍式急速下降。

最后,快手还加强社区与游戏发行的联动,通过分成获得收入。东北证券觉得,快手作为拥有近6亿MAU的“短视频+直播”游戏社区生态,未来将逐步成为游戏发行渠道的重要新阵地。

图源:东北证券

据接近快手的人士透漏,快手与游戏厂商合作方分成较灵活,包括CPA、CPM等多种结算方法。2020年7月,盛趣游戏自研的《龙之谷2》内测,快手游戏就是其合作发行人之一。据东北证券数据,这次合作中,快手采用CPA+CPM的结算模式,当LINK阶梯曝光量≥30万时,CPM价钱为8元、CPA价钱15元。

同时快手也与蓝鲸游戏和龙拳风暴等游戏厂商构建代理关系,代理的两款中轻度游戏《镇魂街:武神躯》和《命运神界:梦境链接》首日流水均破千万。

换言之,快手通过市井、广告和游戏来变现,是将公域和私域流量进行了整合,公域投放帮助品牌广而告之,并将广告内容化融入社区,而通过私域的关注页和账号,以日常播出的方式拉近主播与用户之间的距离。

这种模式可以概括为“公域拔草、私域收割”,赚了钱广告主、商家、平台一起分账。

2、“三大搞”打开电商

除了线上营销服务收入外,直播和电商收入也是快手收入的重要组成部份。

为了更好地发展电商业务,快手还从阿里巴巴招了不少人。其中重量级的外援是原阿里巴巴资深产品专家范理(花名六郎)加入快手电商,担任产品负责人,直接向笑古和程一笑汇报。

2021年,快手电商事业部负责人笑古提出“三大搞”策略,即大搞“信任电商”、“服务商”、“品牌”这三件事,通过这三大搞,快手从消费者和店家(主播和达人)两个角度出发推动电商交易转化。

早前,快手联合创始人程一笑在《快手是什么II》序言里提及“信任才是电商的未来”,于是快手的电商首要任务就是营造“可信任”的环境。

在行动上,快手的信任电商可以拆解为四个维度:一是平台基础信任(假一赔十、退货补邮费、上门取件、七天无理由退款等);二是对C端的超值信任(真宝仓、二手手机“官方检验标准化”、官方检查标准化180天保修等);三是社区力量(引入社区陪审团制度、打击虚假宣传等);最后则是快手奇特的私域信任,是主播基于平台信任之外,给予粉丝专属信任特权。

通过“信任经济”打造,快手逐步清除“燕窝风波”的负面影响,努力提高成交转化。去年双十一期间,微博@快手晚报发布了“快手116品质购物节”的战报,数据显示品牌店家环比降低391%、品牌商品GMV环比下降433% 、快手小店信任保障覆盖用户超97%。

其次,通过“大搞服务商”放大服务商的在主播孵化侧的服务价值,带动中长尾主播产能进而带动平台GMV下降。据快手电商直播营运蓝皮书显示,快手电商早已进驻了超过500个服务商,这些服务商服务了近15%的快手店家,助力首月GMV破50万的店家数环比下降近 10 倍。

快手还推出“造风者计划”,拿出亿级现金、千亿级流量、10亿元生态基金拿来鼓励和扶植服务商。在这样的激励下,快手服务商阵营也早已逐渐显露,据快手电商服务商网站显示,当前共有20余家优秀电商服务商。比较有代表性如遥望网络,2021年11月遥望网络单月贡献平台GMV超17.5亿元。

最后,在“大搞品牌”的电商发展战略下,快手电商推出“STEPS 品牌自播方法论”。S是指品牌自播,T是公域流量加持,E是达人分销合作,P是私域经营复购,S是品牌渠道专供。品牌商可以通过达人分销、品牌自播、公域流量投放、私域营运复购以及塑造快手渠道特供款等方法实现品牌在快手的常年经营。

“大搞品牌”策略施行后,已经明显吸引了快品牌之外的国货、外资品牌进驻。2021年前11个月,快手电商新进驻的品牌量下降了186%,品牌自播GMV也是下降了841%,女装服装,花爽文娱、男装运动、母婴玩具等品类都获得超过了10倍的下降。

“三大搞”之后,快手电商业务数据明显提高。据《晚点LatePost》报道,快手2021年电商GMV为6800亿元,超过原定目标6500亿元 ,也低于外界预期。2022年,快手电商将总GMV目标定在9000亿元至9700亿元之间。(注:快手GMV口径为递交订单口径,包括递交未支付、退款和退款等)。

除此之外,快手还将触手伸向本地生活领域。2021年12月27日,快手与美团宣布达成互联互通战略合作,快手为美团店家提供套餐、代金券、预订等商品展示、线上交易和售后服务等完整服务能力,快手用户将还能通过美团小程序直达,未来还将相继上线饭店、民宿、景区、休闲玩乐、美容美发、剧本杀等多个生活服务品类。

可以说快手是努力把流量“物尽其用”,“老铁们”既贡献了DAU还“掏空”了皮夹,而且这些消费模式除了局限在网路上,还在逐渐覆盖本地生活圈。

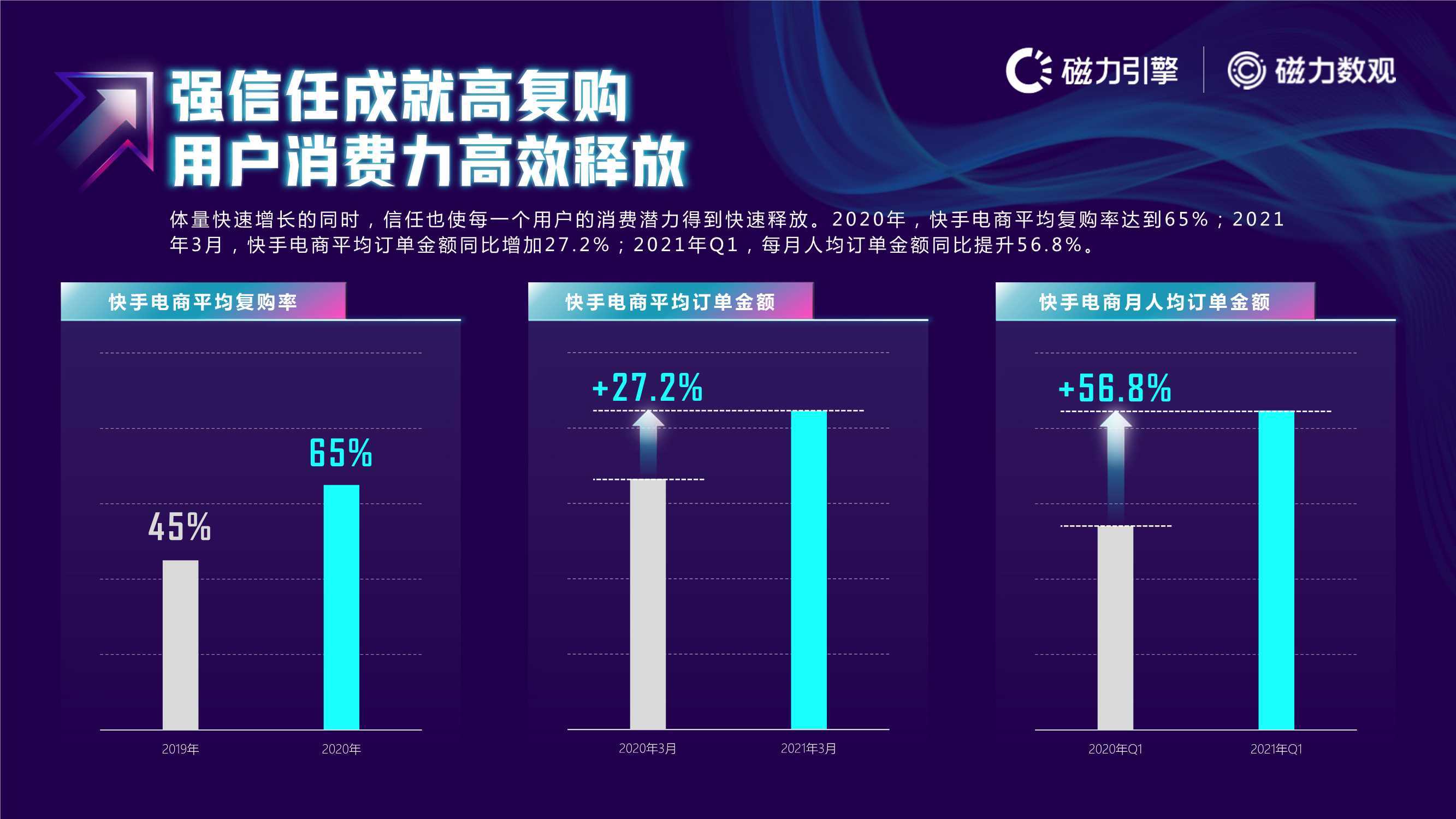

难能可贵的是,快手电商复购率极高。根据快手电商峰会数据,2020年快手私域粉丝触达 62%,私域流量带来高用户黏性,84%的店家复购均来自用户关注页的布控。

3、写在最后

2021年Q3财报显示,快手迎来了一年以来最大幅度的用户和流量下降。但是这背后也付出了昂贵的成本。2021年前三季度,快手的销售及营销支出共计330亿元,已经超过2020年一整年的费用(266亿元)。这还是在快手通过组织价钱改革,提升效率、降低成本的情况下。

由于疫情影响,大部分广告主的投放资金都有不同程度的增长。《2021中国互联网广告数据报告》显示,2021年我国互联网广告收入5435亿人民币(不含港澳台地区),同比下降9.32%,增幅较上年减弱了4. 53个百分点。在这样的大前提下,快手很难独善其身,不可避免地要面对营销广告订单降低的风险。

作为快手押重注的那条“第二增长曲线”,电商无疑是要烧钱的。从创立到赢利,淘宝花了6年,京东花了12年,“第三极”拼多多虽然背靠小树,也用了5年多时间。

换言之,主播也好、社区也罢,剥开渠道、供应链的外衣后,快手电商想要提升货币化率仍有很长的路要走。

上市这一年,对快手而言,有宫缩也有机遇。未来,快手必须诠释出自己的下降潜力,才有可能劝说资本市场,挽救上涨的估值。

(作者 | 欧锦)