几天前公布的一份正面赢利预告,让不少人给快手算起了账。按照券商美林的预计,Q2快手的经调收益不会高于24万元,而Q1快手的经调收益是4200万。借此估算,快手二季度的营收居然同比一季度惊人的下降了56倍。快手到底做对了哪些?

作者|曾广赵子坤

编辑|李原

营运|刘珊

7月31日午间,快手发布了一份令人颇为惊喜的正面赢利预告。不少业内人士从财务层面拆解了这份预告后,觉得其颇为“硬核”。这也引起了市场好奇,快手的“钞能力”如今早已这么稳健了吗?

在预告中快手表示:预计明年上半年,集团净收益不高于5.6万元,相较今年同期的净巨亏94.3万元,实现了减亏为盈。

尽管预告没有明晰表明,5.6万元的净收益是在何种口径下得出的。但回查快手今年同期巨亏数据,并结合第一季度快手的财报剖析,我们还是才能得出一些判别。

首先,在今年同期财报中,94.3亿被快手计为了“期内巨亏”。借此可以判别出,5.6万元净收益显著使用的已不再是传统的“经调收益”口径,而是在标准的国际会计准则下得出的净收益。

换句话说,快手目前早已实现了“全口径”下的赢利。

这么具体到第二季度,快手究竟赚了多少钱?这便须要经过一次简单的换算。

据快手2023年一季度财报显示,公司尚有8.76万元的“期内巨亏”。而在最新的赢利预告中,假如5.6万元是根据国际会计准则得出,这么快手要想实现半年赢利,其实际的“期内赢利”需要为8.76万元与5.6万元之和,即14.36万元。

在快手公布赢利预告后,美林也发布了研报:依据按国际会计准则披露的5.6万元收益估算,判定第二季度快手实际“经调整净收益”将超过24万元——这一数值已远超彭博此前预计的13万元净收益。

倘若直接与第一季度快手的财报对比,可以更显著地看出快手的赢利下降态势。

在快手一季报中,经调整净收益为4200万。根据上述美林预估的24亿经调收益估算,则快手二季度比照一季度,经调净收益降低了起码56倍。

快手为什么忽然如此能挣钱了?在赢利预告中,快手将其归因于以下三点:用户规模的下降及生态系统的繁荣、强大的变现策略带来的收入强劲下降以及营运效率的持续改善。

考虑到在现今的互联网行业,仍能保持高成长性的大鳄已经不多。而以快手为代表的短视频大鳄,更已成为稀缺标的。

多家投行研报显示,快手是目前仅有的几家在全面赢利基础上,能够保持高下降的大鳄。这也意味着,快手的商业模式正在趋向成熟,逐渐建立起足以支撑企业完全独立发展的商业生态。

电商业务加速崛起

从今年宣布国外业务全年赢利,到去年一季度实现集团层面“经调净收益”盈利,再到二季度即将实现“全口径”盈利。快手可以说,早已基本挥别了巨亏的历史。

过去几个季度里,快手的挣钱能力仍然在持续提高。从连连高涨的股价来看,快手的市场价值也正在得到机构和券商们的重新认可。

在2022年中报中,快手表示,公司一方面将继续升级基础设施、算法、使用场景及业务,同时将进一步优化成本构架及提升营运效率。目前来看,快手的这一战略取得了显著成效。

2022年,快手销售成本占收入比重已从2021年的58%降至了55.3%;销售及营销支出,从2021年的442万元降低至2022年的371万元;占总收入的比列由2021年的54.5%降低至39.4%。

而在快手首次实现集团层面赢利的去年一季度,快手销售成本占比进一步降至了53.6%;销售及营销支出则从2022年一季度的45%急剧降至34.6%。

可想而知,从快手刚才披露的更为亮眼的赢利预告看,快手二季度在优化成本方面,一定还在做着更为精细化的努力。

不过,市场归根结底最为关心的,还是公司的下降与想像空间。作为2023年最具想像力的电商业务场景,以抖音、快手为代表的短视频平台,在过去一年中得到了万众瞩目。

▲(图源/快手官网)

在刚才过去的618里,快手电商已成为为数不多的,仍勇于晒出下降数据的电商平台。

据快手披露:去年6月1日-6月18日大促期间,快手电商订单量环比今年下降了约40%,卖家数环比下降约30%。品牌商品GMV环比今年下降超200%,短视频货车下单订单量环比下降近210%,搜索支付GMV环比下降近130%。

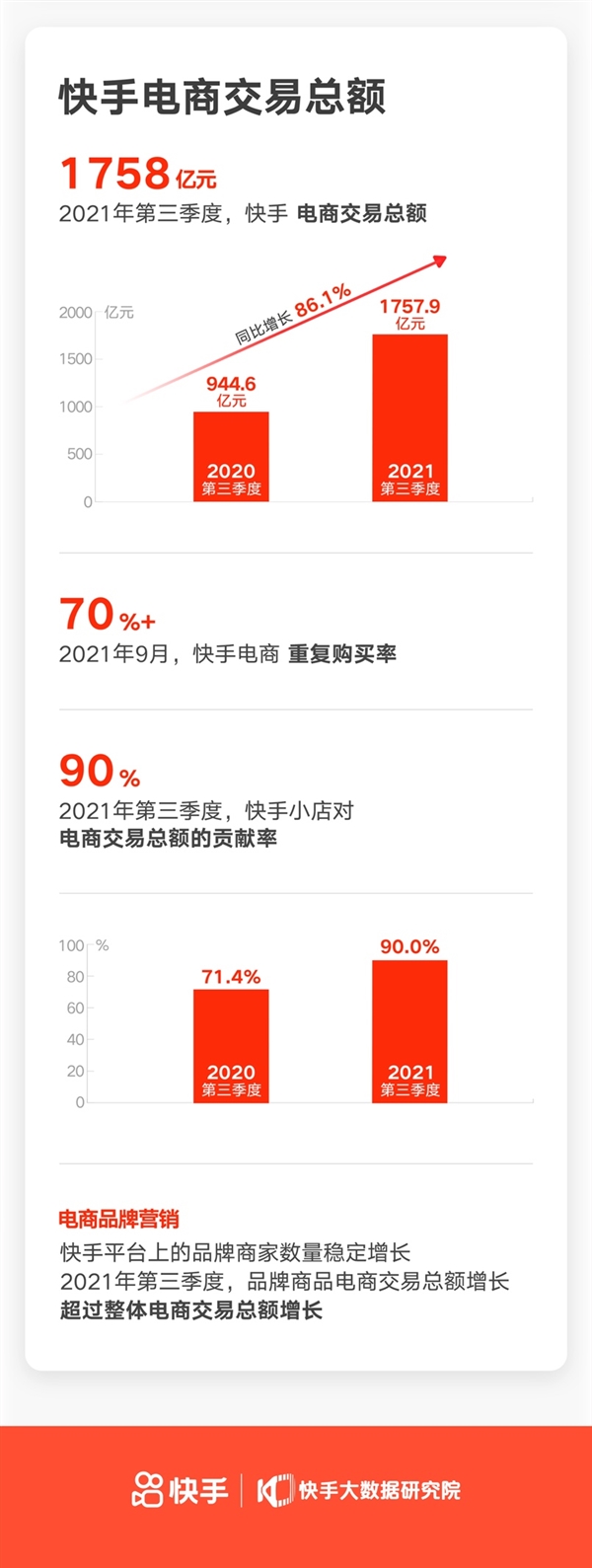

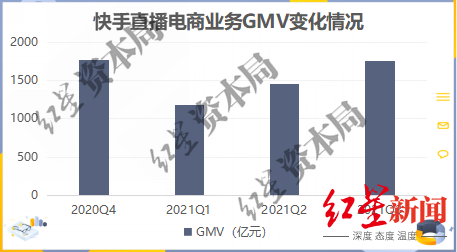

而在2022年,快手电商全年GMV突破9000万元。去年第一季度,快手电商的GMV继续环比下降28.4%至2248万元,这种数字表现也早已让快手当之无愧地步入到了最主流的电商平台行列中。

据国家统计局公布的数据显示,2019年至2022年,快手电商GMV占实物商品网上零售额的份额从0.7%提高至7.5%。

据东吴期货研报预测,去年第二季度,快手电商的GMV将环比下降34%至2552万元。假如下半年快手仍能维持GMV高下降,其全年GMV破万亿已成定局。

与此同时,摩根士丹利预计,第二季度快手电商收入整体将环比下降53%。

据剖析,快手电商收入能保持持续下降,主要是缘于月付费用户的渗透率不断提升。得益于快手电商生态日趋健全,推荐算法不断改进,越来越多的快手短视频用户开始在平台上购物,最终转化为电商用户。

从快手披露的数据还可以发觉,快手电商也正在经历着从白牌电商到品牌化的蝶变。而通过引入更多品牌店家,快手电商也在持续获取新的增量。

据快手方面披露:刚才过去的第二季度里,多个品牌在快手获得了快速下降。其中,五菱车辆在快手卖出了7200台车,实现了3亿GMV;vivo旗下的IQOO也早已成长为快手的第一手机品牌,在“超品日”上的品牌自播GMV破亿。

与此同时,以直播和短视频为起点,快手电商正在持续覆盖推荐、商城、搜索、店铺等“泛货架图式”,形成全域电商的完整生态。去年第一季度,快手电商“泛货架图式”流量环比下降58%,GMV环比下降了76%。

据悉,尽管快手仍在坚持电商服务低佣金,但受惠于店家的持续降低及GMV下降,该部份收入的高速进军,正使其逐渐成长为快手电商收入的新下降极。

据东吴期货预计:去年第二季度,快手包含电商在内的其他服务收入将环比下降51.3%至28.34万元,佣金收入预计将环比下降50%以上。

广告跑赢盘面

作为短视频平台最成熟的商业模式,目前广告业务仍是快手收入的基本盘。

去年,快手在提出了“全店ROI”的全新经营理念后,除了进一步扩展了商业流量的供给,同时也盘活了不同图式的流量,让流量发挥出了更大的商业价值。

快手中级总工裁、商业化负责人王剑伟曾将市场需求情况概括为“看长做短”:品牌店家们的需求是“既要又要”,短期要追求流量、销量、现金流健康,常年则期失业务水平、经营规模等多维度的下降。

为了满足“既要又要”的需求,去年快手磁力引擎为了帮助店家经营效率提高,提供了创新产品“全店ROI”——这是一个更具确定性的下降契机。

作为“短视频+直播”兼备、流量池庞大、且内部又垒砌商业闭环的平台,快手上品牌店家的竞争已近白热化。而平台方释放出新内容、着力将内容和商业进一步融合,这么一来,既疏解了品牌店家们的生存和下降的压力,也给了新玩家弯道会车的突破点。

“全店ROI”最大的作用,即是可以防止顾客在快手的商业化、电商、主站等多个流量域各自为战,全局经营视野缺位等问题。“全店ROI”可以为顾客将整体生意下降作为契机,通过算法和模型对快手全域流量进行全站投放。

在流量高昂的当下,店家才能用算法和模型从品牌定向的目标人群中筛选出高潜人群,在同等的投入下,可以获得更大的确定性竞争优势。

据悉,快手都会对全域流量进行组合投放,带店家从全域流量的视角来考量整体经营情况,不错漏任何一处高价值流量,追求综合利润最大化。

简单理解,“全店ROI”便是帮助之后在快手上做生意的店家,只须要告诉平台想要用多少投入换得多少回报,其他都可以交给快手。

去年2月14日情人节当日,花西子、半亩花田、膜法世家、溪木源和百雀羚五个品牌就以“全店ROI”逻辑在快手进行了投放,最终整体GMV比今年同期降低63%,平均全店ROI提高33%。其中,百雀羚GMV下降164%,溪木源全店ROI提高97%。

据悉,快手的广告业务流程才能持续下降,不仅服务平台本身的用户数的下降,更核心之处在于,快手在提高转换效率上狠下工夫。

具体而言,快手广告主要分为“内循环广告”和“外循环广告”。所谓内循环广告,指的是快手平台上的店家、主播为了获取更多爆光进行的广告投放,最终在内部转化;“外循环”则指来自外部平台的品牌广告和疗效广告。

为此,平台电商的商品交易越频繁,内循环广告下降才会越迅速。而快手去年内循环广告的下降,主要和前述的快手电商GMV保持了急剧下降紧密挂钩。

而随着快手电商生态的优化、电商商业化产品的建立,商户的投放意愿也在不断提高。多方机构预计:二季度快手内循环广告收入增长或将低于电商GMV增幅。

在外循环广告方面,随着经济不断复苏,许多行业的广告恢复势头良好,并受惠于暑假游戏行业的下降等,也都在促进快手外循环广告下降。

比如,去年快手仍然在通过短视频和“直播多开”等对策,来帮助广告主提高转化疗效。

其中,短视频模式对于具体内容的传递性更强,顾客比较容易认知。直播方式的互动交流性很强,比较容易迸发顾客的热情,两者互相配合则可以将优点发挥到极至。归功于小视频和直播带货多开对策的施行,快手的短视频广告产值占比也在不断提高。

进击的超级APP

据机构统计:去年第一季度,快手的月活跃用户已达到了6.54亿,环比下降9.4%;平均日活跃用户达到3.74亿人,环比下降8.3%。这意味着,国外有一半网民都已是快手用户,差不多三分之一的触网用户每天都会使用快手。

在这么庞大的用户量下,快手必需要朝着“超级APP”的方向进化——当用户逗留时长足够长,社区粘性足够高,短视频自然都会从中衍生出社交、购物、本地生活等多种需求。

依托于快手生态,不仅直播和电商两大重头业务,从2021年开始,本地生活、短剧、小游戏、招聘、房产等更多与用户生活、传统行业息息相关的垂直内容都开始在快手植根生长。

作为“后入局者”,快手在本地生活上打出了一条差别化之路:不仅餐饮、娱乐等大众服务外,车辆、房产销售和法律咨询等客总价更高、专业性更强的业务也在快手的布局范围内。这也促使快手的本地生活业务触达了不同领域的群体,构建起了自身的差别化优势。

据悉,在庞大的用户规模之下,快手也擦亮了进军本地生活的一大法宝——低价优势。继推出“信任购”服务品牌后,快手本地生活明年再度推出了“敢比价”服务品牌,覆盖了北上广深等45座城市。

2023年2月,快手在北京、哈尔滨、青岛三城率先开启了本地生活业务的城市验证。而从第一步选择的城市能够看出,快手对待本地生活的心态便与其设计整体商业化的路径心态相同,是先要追求稳健的发展路数。

▲(图源/快手官网)

而在短剧、房产、招聘等领域,快手同样表现亮眼。

2022年,快手已然成为了国外最大的短剧消费平台——短剧日活跃用户已达2.6亿。

内容从来都是互联网通往商业场景的十字路口,因而短剧的价值也不单只有“内容+人”一种模式,还可以匹配到品牌方的多种需求。

据快手披露,2022全年,快手“星芒短剧”全年播放量破亿的项目已超100个,总播放量超500亿。其中,短剧创作者中有电商收入的人数下降了35%,百万粉作者短视频带货GMV环比降低143%。

除常规爆光资源以外,通过品牌剧场、剧情植入以及中奖免单等多种玩法,作者们也得到了更多品牌爆光的机会。

而房产、招聘等直播+多元业务,也有望成为快手接出来的新下降极。

在房产领域,2022年快手房产业务GTV(总交易额)突破100万元。截止2022年末,快手“理想家”房产已覆盖全省超67%的省份,深度合作城市已超70个,签约新盘覆盖率超过50%,签约主播突破5000人,签约机构超60家。去年第二季度,快手“理想家”房产又继续快速开城,步入了上海、珠海、临沂等城市。

蓝领急聘也是快手正在持续精耕的领域之一。现在,快手直播急聘平台“快聘”板块的去重月活跃用户规模已达到2.5亿。2022全年,快聘直播场次超500万场,提供岗位的企业总量已达24万家。2023年年初,每晚更有超过50万份应聘简历通过快手投递给用人单位。

作为国外最腹部的互联网平台之一,快手通过持续满足超6亿用户的衣食住行和娱乐需求,也为自己平添了极大的商业想像力。

据兴业期货最新研报显示:在国家支持平台经济健康发展的大背景下,快手正在通过自身的赛道优势和不断下降的产品能力,持续扩大自身在广告、电商领域的市场份额,并向货架电商、本地生活等新业务模式迭代。

结合快手在过去一年的亮眼布局和下降的产品能力,兴业期货预计:2023至2024年度,快手收入将分别实现1121和1291万元,环比下降19.0%和15.1%。2023和2024年,快手经调整收益将达到44万元和140万元。比照2023年收入对应3.1倍“PS市值”,“广发期货”认为快手未来合理价值约为88.05美元/股。